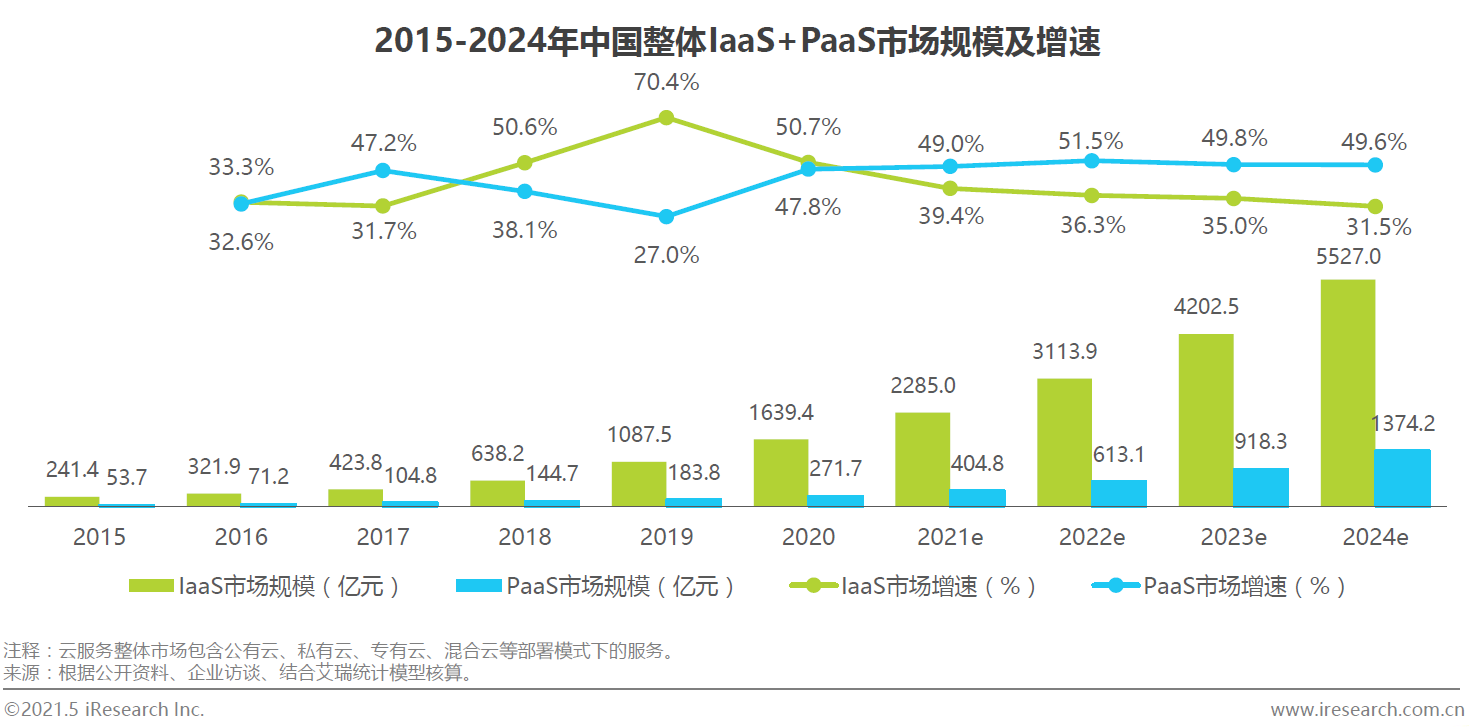

来自艾瑞咨询的研究,针对基础云服务的 IaaS 和 PaaS。预计未来三四年,IaaS 会保持在 30~40% 的增长率,PaaS 则会在 ~50%。

从收入盘子看,IaaS 是 PaaS 的好几倍;不过现在很流行的趋势是,通过越来越丰富的 PaaS 能力,云服务公司在弱化 IaaS 的直接销售角色,有一种 “竞争上浮” 的感觉。

此处 PaaS 指数据库、大数据、AI、云原生、视频通信、消息队列等比较基础的云服务能力;不是应用往下沉那种 PaaS。

Synergy Research 绘制了的一张图,展示了全球云计算基础设施服务主要玩家的竞争态势分布(2020Q3)。

下图包含了几类企业(IaaS、PaaS、私有云),横轴是企业的市场份额,纵轴是年度增长率。

几个要点:

(1) 地位稳固的 Top 2 是 Amazon 和 Microsoft;

(2) 聚焦 IaaS 和部分 PaaS 的 Google、阿里巴巴和腾讯,这三家处于高增长状态;

(3) SAP、Salesforce 更多是从应用层下沉,提供 PaaS,增速对比 IaaS 类玩家要弱不少;

(4) IBM 和 NTT 是传统 ICT 转型的玩家,重点在企业私有云;

(5) Oracle 的角色稍有特殊,一方面类似 Salesforce,另一方面其又充当了 AWS 的角色,因为有 Zoom 等大客户。

根据 IDC 的数据,全球公有云(IaaS+PaaS+SaaS)在 2019 年收入规模达到 2,334亿美元,同比增加 26%。

Robin Comments:

(1) 如此巨大的基数上,还可以实现高速增长,说明远未到天花板;

(2) Top 5(AWS、Microsoft、Salesforce、Google 和 Oracle)占据了三分之一的份额;

(3) Top 5 的收入同比增幅为 35%,高于大盘整体的 26%,说明领先者在扩大差距;

(4) IaaS 和 PaaS 增幅都在 ~38% 左右,而 SaaS 为 ~20%,显示基础设施部分增长更为迅猛;

(5) 对于新玩家机会角度,虽然 Top 5 已经很大了,但也并非高度垄断的市场,IaaS + PaaS,第二梯队玩家仍然有大机会;SaaS 则体现了更广义的长尾特征。

高科技类“初创企业”,花费了 440亿美金在“广告”和“云计算”方面,仅占 0.6% 的经济活动。

无数创业者投入了自己的精力与金钱,还有创投市场背后的金主们。

淘金命中率是很低的,卖水的巨头持续发财[愉快]

互联网行业最好的水是:(1) 引流的广告类费用;(2) IaaS 云计算费用。