政府和各垂直行业的数字化升级背景下,无论是电信运营商,还是互联网公司,均期望将 2B 类作为收入增长的主力。

而 2B 类客户的产品规划与市场拓展,经常会面临 “针对大 B,还是小 B” 的讨论。

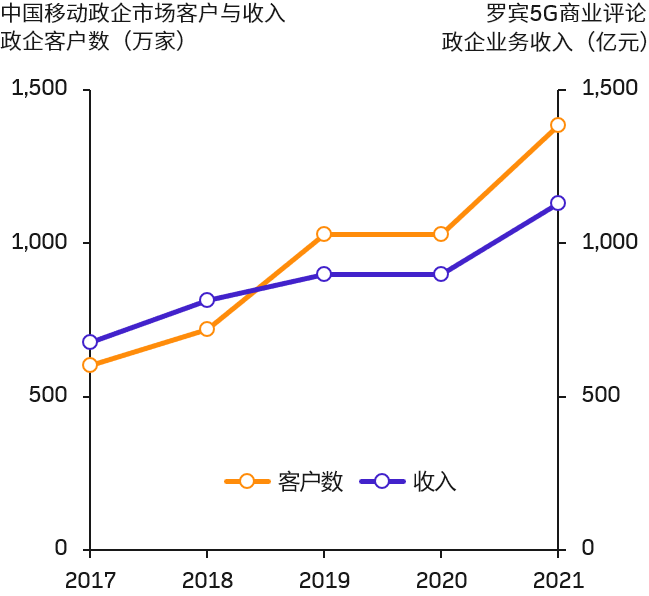

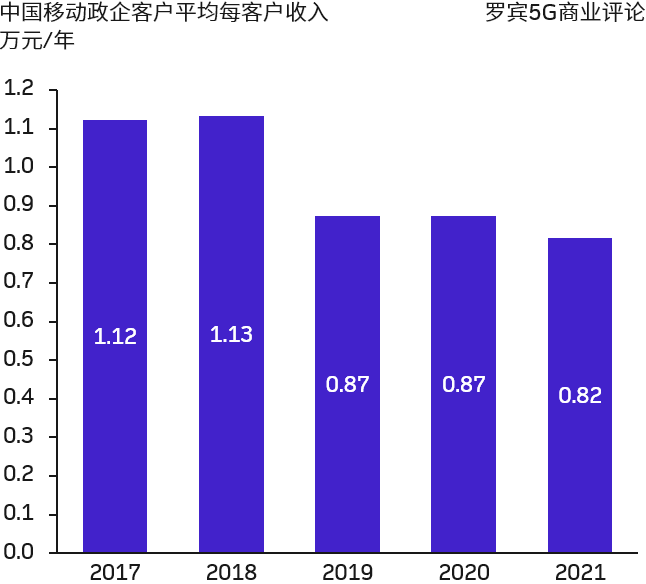

作为一家体量足够大的大型服务商,中国移动的政企客户构成是值得观察的。

从过去五年数据看,中国移动在客户数量和收入的增长基本同步。可认为,客户数量越多,收入也会随之越大。

从客户单价看,均价一万人民币(一整年的费用)是关键的锚点。

理想情况,人人都希望签大项目,但从实操角度,如何做好规模化的 “低客单价客户经营”,可能才是重点。

不仅是运营商,新兴的 2B 类 SaaS 服务,很多亦是如此。

风险投资机构 a16z 研究了 2003 年 Q2(NASDAQ 历史性触底后)至今二十年 262 家上市的 B2B 软件公司的收入数据。

总收入盘子从 990 亿美元提升到了 5,870 亿美元,增长了 5.9x 倍。

如果以 2003 年 Q2 为节点来区分新老公司,可以看到:新旧玩家均取得了大发展。老牌企业从 990 亿美元增长到了 3,230 亿美元,仍然保持了 55% 份额。

从这个角度看,关于软件行业的 “颠覆性” 问题,貌似也有很多巨头并没有被颠覆,而是变得更大了。

每一个 App 都需要使用网络流量。我们常说,小的网络带宽就跑文字型应用,而大的网络带宽就可以运行视频类应用。

如果你去看过去五年中国移动人均月使用流量(DOU),从 1.4GB 猛增到 12.6 GB,八倍的增长空间,这意味着什么?

提示:抖音是 2016~2017 期间开始运营,直播带货也是这几年才起来。

随着 5G 的上量,DOU 的变化仍然会继续,我们相信持续有新的业态变化和新机会。

也许可归纳一句话,流量基础决定上层建筑。