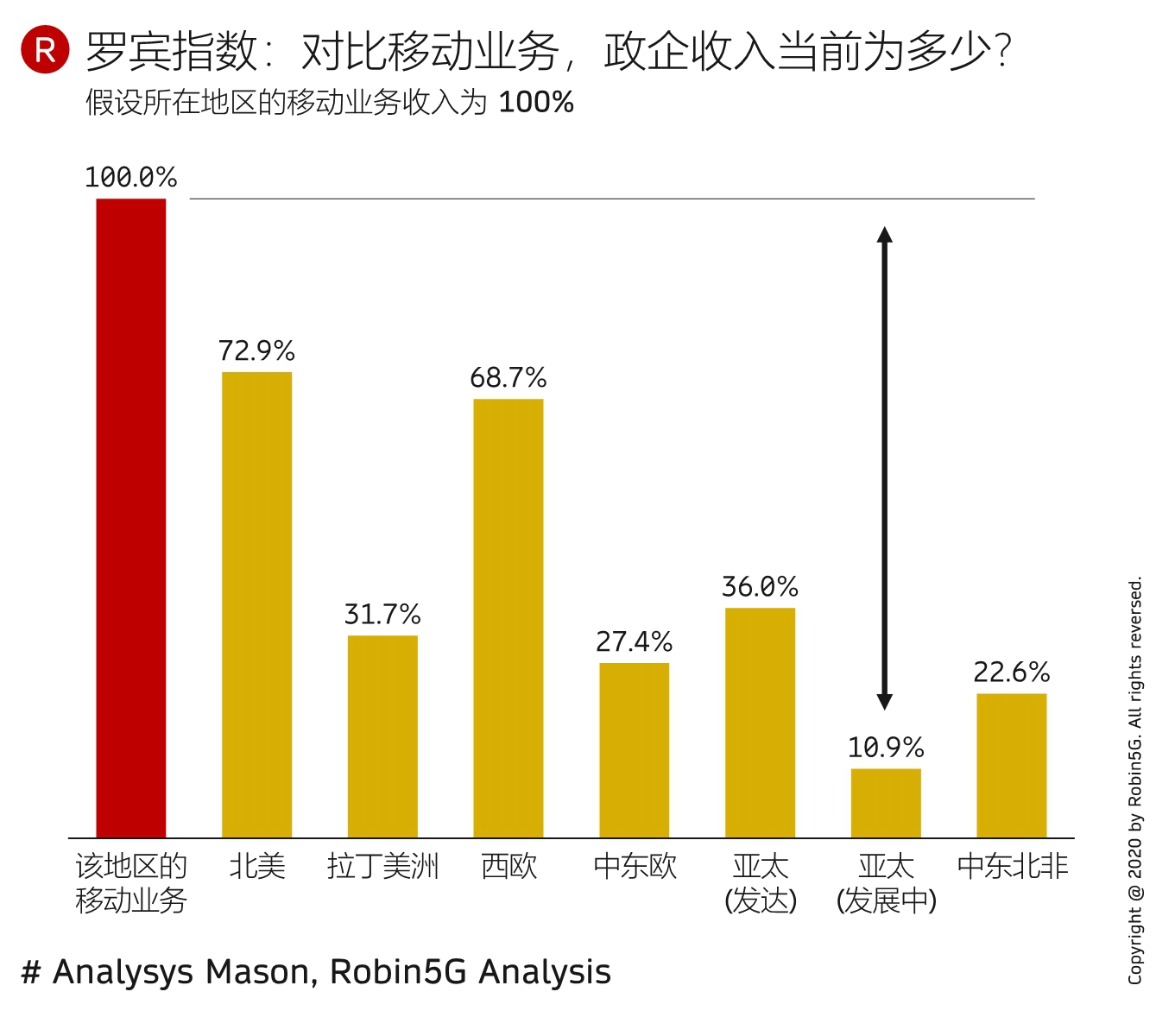

罗宾指数是我们提出的一个原创概念,以消费者移动业务标尺,来丈量其他业务的市场发展程度,尤其是收入空间的横纵向对比。

之所以选择消费者移动业务为标尺,是因为全球很多地区移动业务接近饱和,可认为处于一个相对成熟的稳态。

假设移动业务收入为 100%,政企业务在各地区差异较大,北美和西欧处于领先水平(68~72%),亚太地区则处于相对较低水平,可认为有发展潜力。

就中国市场来说,几点思考:

(1) 政企业务规模基本上体现了当地企业信息化的水平。即使是传统政企业务,中国市场皆有大空间;

(2) 随着企业数字化转型的深入,工业 4.0 的落地等,中国的政企业务将迎来巨大新增空间;

(3) 5G 2B + DICT 是新机遇把握的关键组合。

注:此处消费者移动业务收入包含企业为员工手机的付费。

罗宾指数是我们提出的一个原创概念,以消费者移动业务标尺,来丈量其他业务的市场发展程度,尤其是收入空间的横纵向对比。

之所以选择消费者移动业务为标尺,是因为全球很多地区移动业务接近饱和,可认为处于一个相对成熟的稳态。

假设移动业务收入为 100%,物联网 IoT(连接相关)目前在全球各地区均处于很低水平,基本都在 1.5~3% 左右。

需要注意的是,目前的 IoT 基本上都是窄带,相对低数据量的低端场景。随 5G IoT 的兴起,会有显著的增长空间,尤其以如此低的基数来计算增长率。

注:此处消费者移动业务收入包含企业为员工手机的付费。

图一是腾讯过去三年的重点业务收入结构的变化,可以看到两点趋势:

(1) 2B 类业务(金融科技及企业服务,主要是腾讯云)一路攀升,在2021Q4 首次超过游戏业务,成为腾讯第一大收入板块;

(2) 游戏业务在疫情初期(2020 上半年)发展迅猛,后面遭遇了一系列监管的调控影响;

从收入净增角度,对比 2021 年和 2020 年,54% 的增量来自 2B 业务板块。

不仅是大型互联网公司,电信运营商过去两年的新增收入中,也有很大比例来自云计算和企业数字化服务。

虽然 2B 类业务相对低利润、定制、营销费用多等共性问题,但从营收体量角度,无论是互联网巨头,还是三大运营商,皆验证了 2B 类业务的市场潜力。

战略创新重点从 2C 走向 2B 已成为行业主流趋势,尤其是 5G 2B。

TMF 2019 针对全球 Top 25 运营商在垂直行业的着力情况进行了一轮研判:

(1) 七大行业领域重点:(1) 汽车、(2) 金融、(3) 政府及公共事业、(4) 水电气、(5) 制造、(6) 医疗、(7) 智慧城市;

(2) 如附图所示,黑色代表做得相对好,有显著收入贡献;红色代表还在摸索;

(3) 大部分运营商在大部分领域进展还有限,相对好是在汽车和金融领域。