延伸阅读

付费电视

eMarketer

付费电视是美国 TMT 市场的重要一环,超期保持高 ARPU,整体费用远超后付费移动用户。

近年,随着 IPTV、机顶盒、OTT 流媒体视频的兴起,传统付费电视的用户数量持续下滑。

根据 eMarketer 的预测数据,2023 年 非付费电视用户将会超过付费电视用户。

也可以表达为,在 OTT 流媒体如此火爆的当下,美国电视市场仍然以传统付费电视为主。

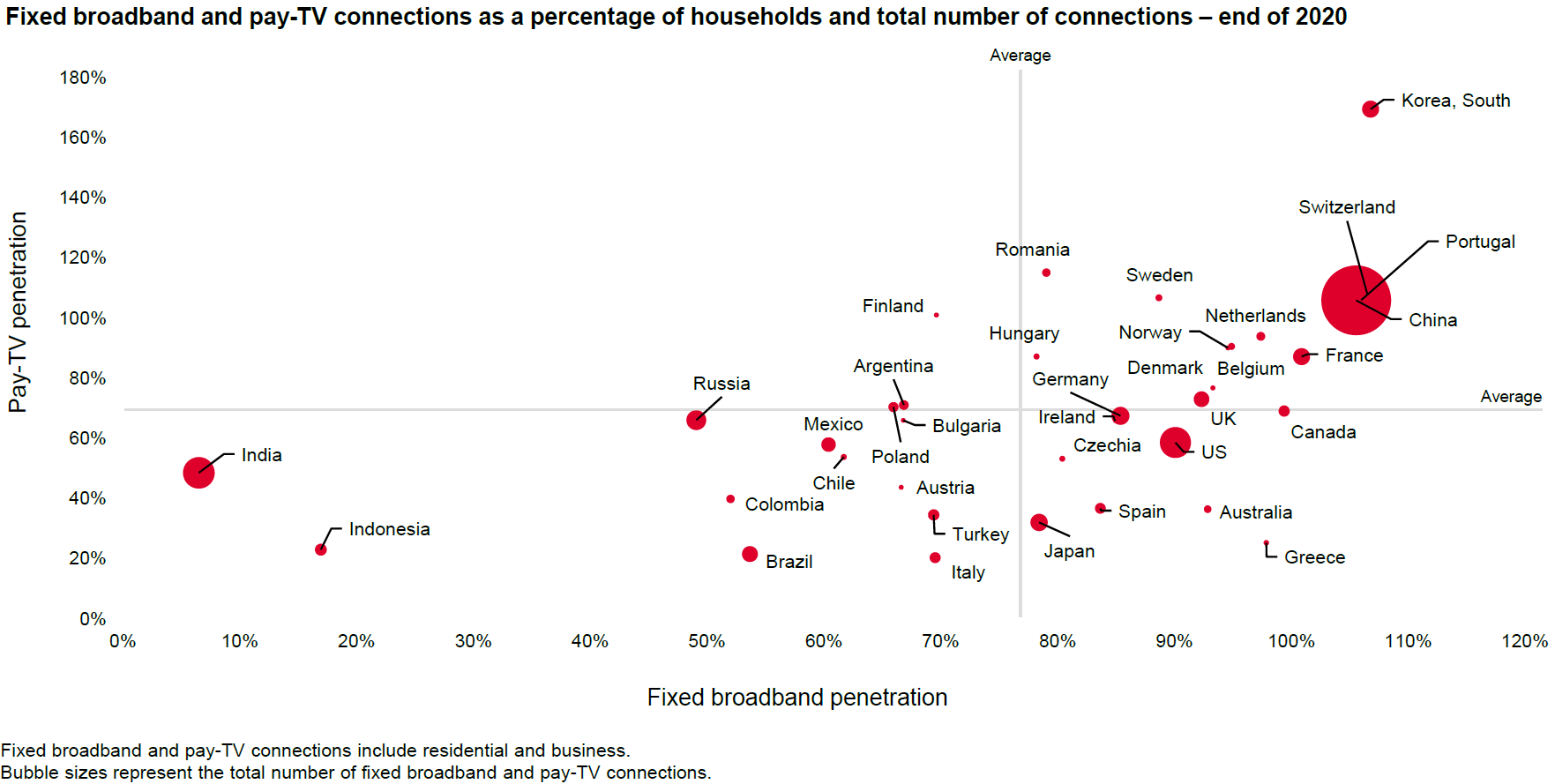

家庭

Point Topic

近年来,全球固定宽带(主要指家庭用户)的年度增幅保持在 2~2.5%。

中国贡献了净增用户的绝大部分,这其中中国移动又贡献了绝大部分。

可以解读为:中国移动以一己之力改变了全球固定宽带的用户格局,以及全球 IPTV 的格局。

背后值得思考的几点:

(1) 不同于移动业务,固定宽带还是相当 “嫌贫爱富” 的。尤其是近年的变动,很大程度反映了各国的经济形势(含新开工建筑面积等);

(2) 家庭市场很值得去精耕和差异化运营(尤其是新冠疫情后,家庭会成为工作、学习、娱乐的综合多业务载体);

(3) 运营商的 IPTV 大屏有机会成为非常大的 “院线” 。

大屏

勾正数据

家庭用户目前看电视和影视剧节目,有三种主力的业务方式:有线电视、IPTV 和 OTT 机顶盒。

根据勾正数据的估算,中国 OTT 电视的广告收入在 150~170 亿体量左右,而三大运营商主导的 IPTV 虽然有 3-4 亿的用户,广告收入却处于很低的数量级(不到 10 亿元)。

这个点值得思考。也是运营商收入潜力挖掘的一个有价值的方向。