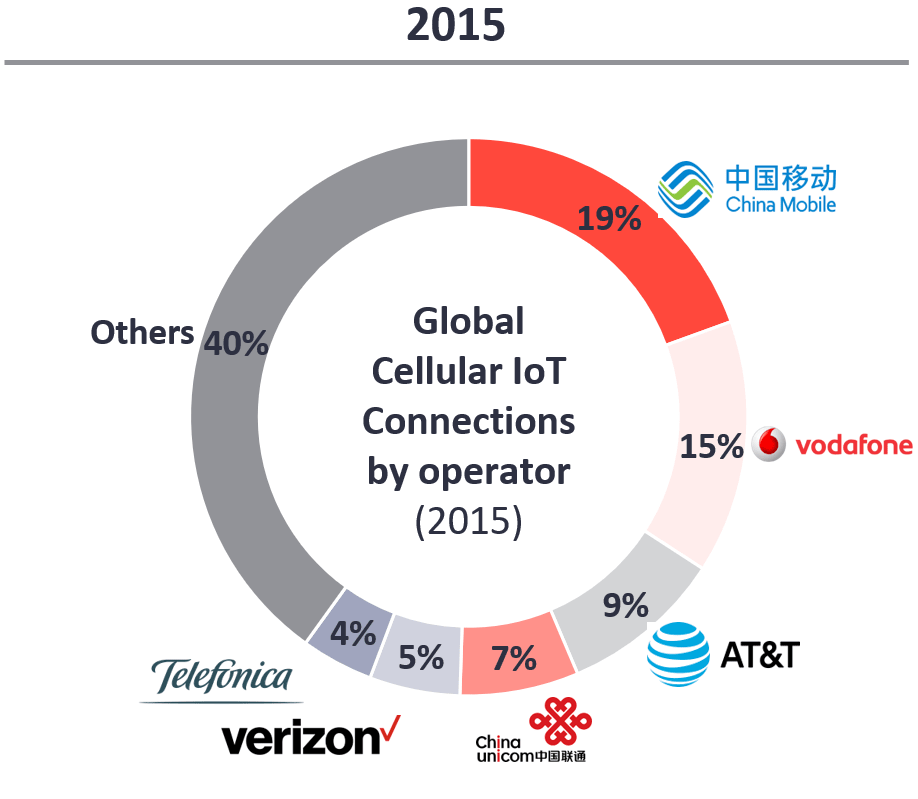

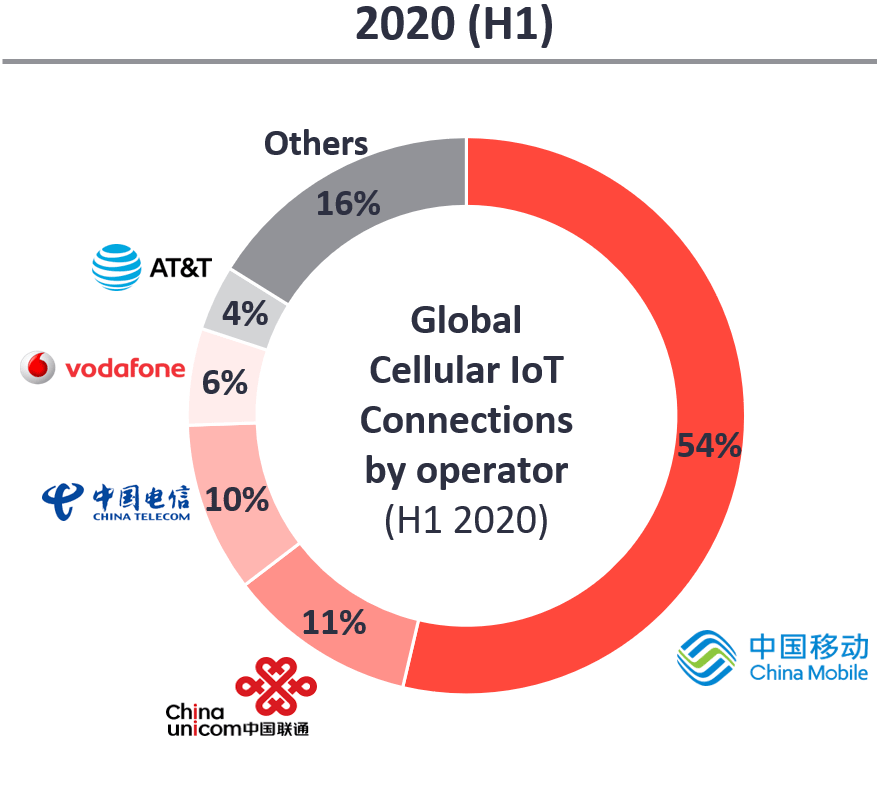

IoT Analytics 咨询公司整理了全球电信运营商在物联网的连接数据。2015~2020 这五年,物联网连接的市场份额产生了重大变化。

中国三大运营商取得了巨大的进展,仅中国移动在 2020 年底就发展了超过十亿个物联网连接。三大运营商占据了全球 75% 的份额。

研究机构 Counter Point 的监测数据,全球蜂窝物联网模组 2020Q2 出货量增速为 8%(YoY),收入增速为 15%(YoY)。

出货量Top 6 模组品牌:

(1) QuecTel 上海移远通信

(2) Sunsea 日海智能

(3) Fibocom 广和通

(4) u-blox

(5) Thales (Gemalto)

(6) Sierra Wireless

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。

如果是经济学和社会效率视角,大部分报道或研究报告都是对共享经济大加赞赏的。但,只要换一个视角,从普通求职者角度,则是另一回事儿。

作者做了大量的调研,在这些平台上揽活,基本都超级价格战。

作者认为此类平台:⑴ 本质是劳动力拍卖平台,一种跨地域资源套利行为;

⑵ 在技术平台的作用下,每块任务都切割得很碎;

⑶ 极度不确定性,不知道系统啥时候给你派活,以及派什么活;为了对接活,持续降低自己的服务价格是王道;