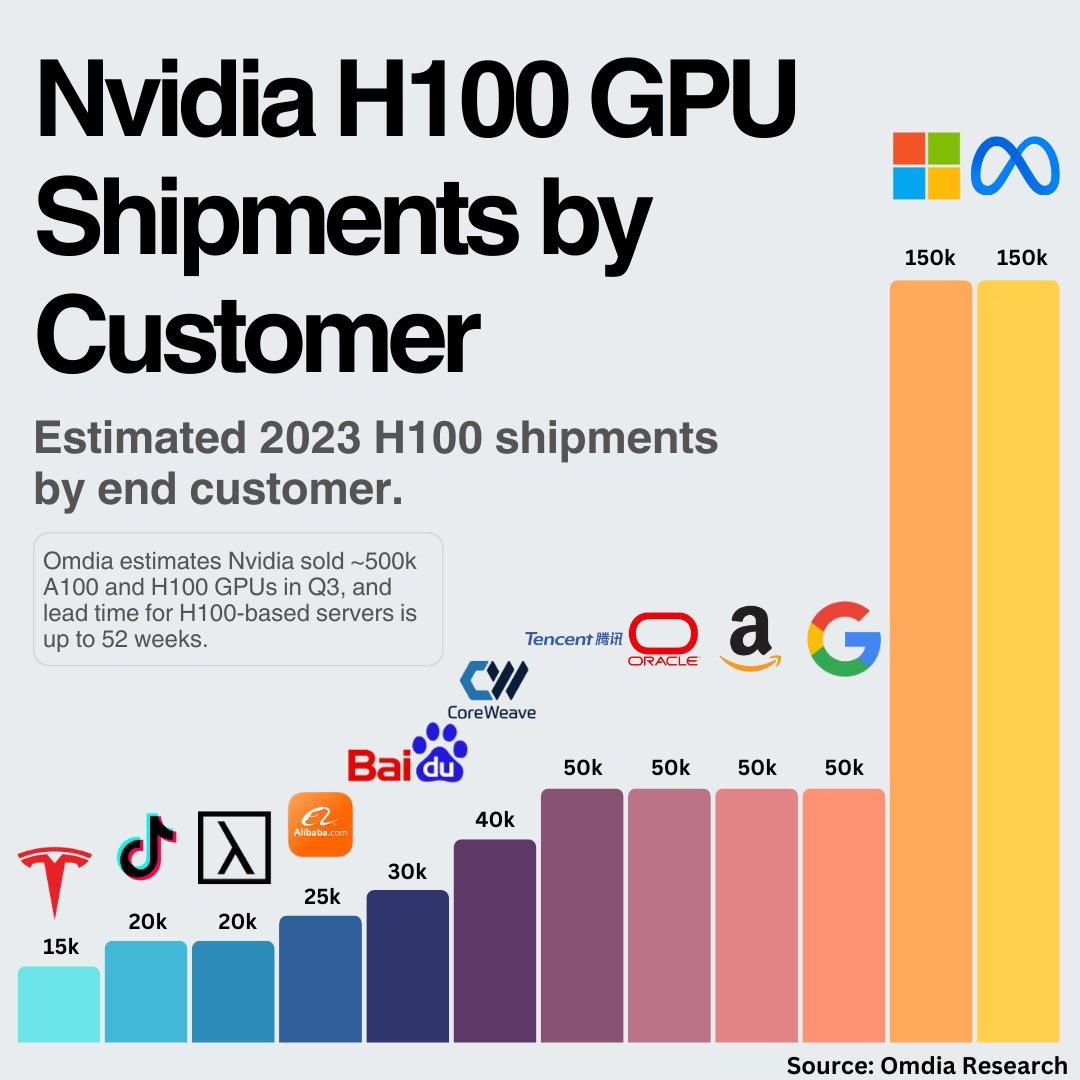

Marvell 认为,如果以 2023 年为分水岭,AI 算力集群的互联网带宽在之前年份大约每隔 4 年会翻倍;而之后年份会提升到每隔 2 年翻倍。

带宽速度是一方面,互联的连接数量也会急剧增加。ChatGPT 在 GPT-3 模型训练时,大约使用了 1,000 个加速器的集群,这需要大约 2,000 个光纤互联连接;而 GPT-4 模型的训练则需要使用 2.5 个加速器的 GPU 集群,这需要大约 7.5 万个光纤互联连接。

光纤互联的连接增长速度将比 XPU/GPU 要块,比例达到 5:1,甚至 10:1。

附图是 Counterpoint Research 对美国智能手机市场 2019~2020 手机芯片的份额分布。Apple 自研的手机芯片占据了最大的市场份额,差不多有 50% 了。

Apple 并非传统的芯片设计公司。2008 年起,通过收购 P.A 半导体、Intrinsty 等公司,Apple 逐渐建立了自己的芯片设计队伍。iPhone 4 和 iPad 开始大量使用自研芯片。

联想到一个话题:同为整机厂,即使不看品牌强弱,仅核心零部件供应商分布也看出了玩家的价值构成差别。

(1) 手机行业:Apple、华为会大量使用自研芯片,而其他很多品牌基本上只能用高通、联发科等企业的芯片。

(2) 汽车行业:传统燃油车时代,奔驰、宝马、奥迪、大众的背后是博世、大陆、采埃孚等 Tier-1 零部件供应商。而特斯拉的大量零部件是自研。

...

英伟达(Nvidia)最开始是做高性能显卡,满足视频游戏爱好者的需求。后来人们发现,用英伟达的 GPU 进行比特币挖矿也是很好的选择。

AI 虽然也很适合 GPU,但截止到 2022 下半年时,上一轮 AI 的热潮也开始冷却,围绕 AI 的价值问题纷争也逐渐增加。

结果 2022 下半年开始的生成式 AI (AGI)开始显露能量,尤其是 2022 年底 ChatGPT 的上市,重新拉升了英伟达的股价。

不变的是:英伟达聚焦高性能芯片。

变化的是:不同需求场景的起落,游戏显卡、加密货币挖矿、上一轮 AI、生成式 AI ……

#如何在风口切换中保持核心能力的延续