知识块

#BJZX7C

移动流量数据的资费、户均流量和户均收入

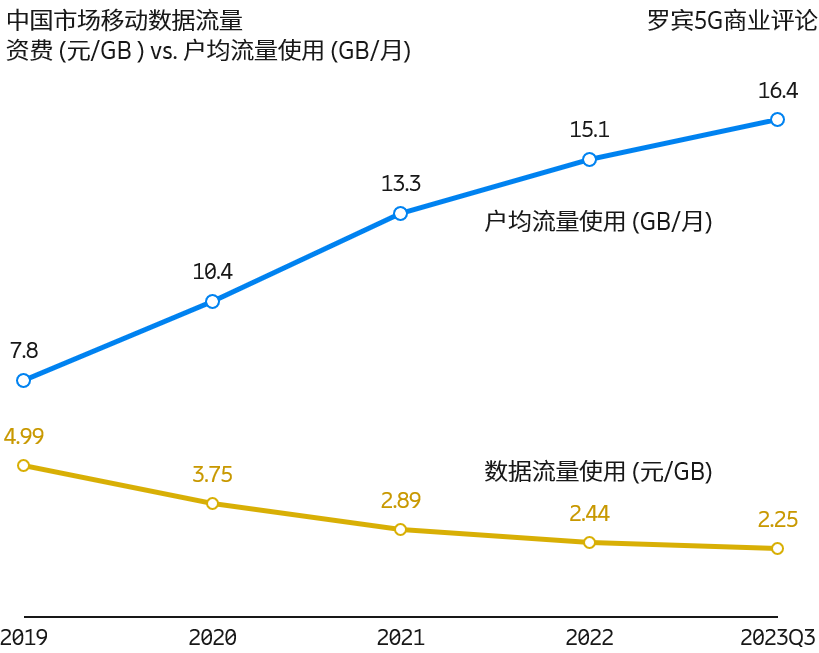

移动互联网时代,刻画用户在移动网络的流量行为的基础指标是 “户均月流量使用 DOU"。根据工信部的数据,2019 年中国 DOU 为 7.8 GB/月,到 2023Q3 增长到 16.4 GB/月。

移动网络单价的不断降价是促进用户使用的相关因素之一(另一个更大的因素是应用的拉动)。2019 年每 GB 价格为 4.99 元,到 2023Q3 为 2.25 元。

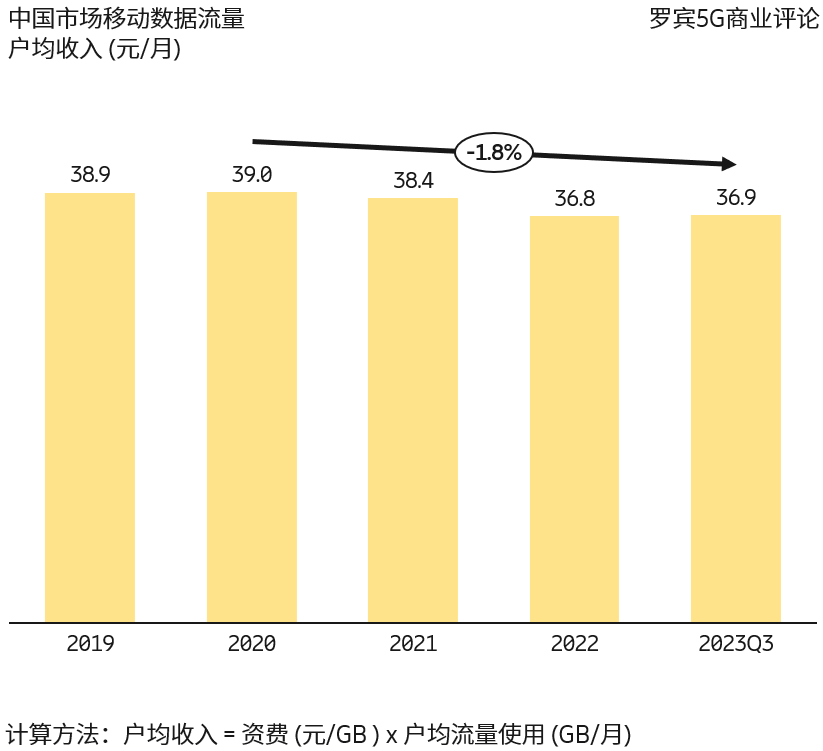

基于上述数据,我们做一个简单的计算(图二),户均收入过去四年 CAGR 为 -1.8%,轻微负增长。

数据来源

工信部

信通院

分享链接

http://robin5G.com/BJZX7C

延伸阅读

视频

UBS

UBS 分析了美国统计局给出的电视/视频 ARPU 和 通胀指数 CPI 数据。附图可以看到,自 2010 年以来,视频 ARPU 的涨幅是大于领先 CPI 的。

从业人员角度,数字视频内容是一个好赛道;对比一下中国大陆通信资费和 CPI 的关系 ……

5G

Ericsson

爱立信对不同区域智能机的移动流量消耗的估算(每月所产生移动数据流量)。

目前的手机已经比三年前的强了很多,每个月流量多了很多,带来诸如抖音、快手等短视频新贵的崛起。

放眼未来,还有很多移动流量会新产生,会带来进一步的新机会。

移动流量

Tefficient

Tefficient 跟踪了全球 107 个大型运营商的移动流量上网情况,截止到 2020 全年,有三分之一的运营商户均月户均流量(DOU)超过 10GB/月。

大致又有三分之一运营商 DOU 在 5~10GB/月之间,还有三分之一小于 5GB/月。