知识块

#AWB3KC

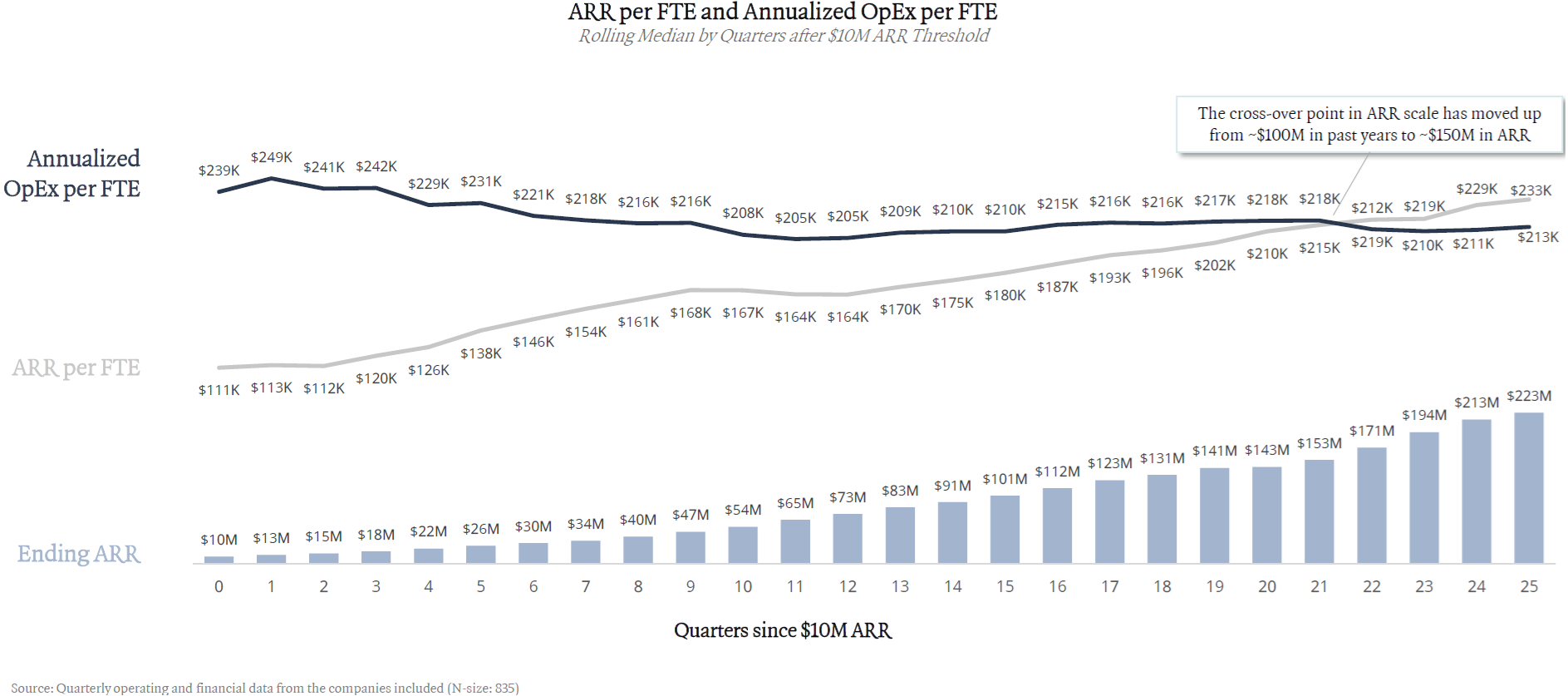

硅谷 SaaS 公司:人均 OPEX vs. 人均 ARR

一般来说,SaaS 通常不涉及太多 CAPEX 资本性开支,销售、研发和服务器租赁等均可认为是 OPEX。

从企业经营的量化分析角度,人均 OPEX 和 人均 ARR(年化收入)的变化关系则很重要。

ICONIQ Capital 的研究显示,2023 年硅谷 SaaS 公司人均 ARR 超过人均 OPEX 大约在公司 1 亿美元 ARR 的时候(中位数),而 2024 年这个超越的时刻退后到了公司 ARR 在 1.5 亿美元时。

数据来源

风险投资机构 ICONIQ Capital

分享链接

http://robin5G.com/AWB3KC

延伸阅读

SaaS

Pitchbook

Pitchbook 和 OpenView 统计了已上市的代表性美国企业服务和 SaaS 公司的收入增长率数据。

附图上的所有企业 2023Q2 的增长率对比 2022Q2 均有较大幅度下滑。

经济压力正在传导到企业客户对 SaaS 的开支压力。

AI

BVP

风险投资机构 BVP 在其经典的 State of Cloud 研究报告 2023 版中,预测 “AI 原生” 创业公司从 1 亿美元到 10 亿美元收入的进度将比上一代科技企业加快 50%。

从 1 亿美元(ARR 年度经常性收入)到 10 亿美元的时间。Canva 用了三年,Zoom 用了三年半,Twilo 用了四年。

广告

WSJ

华尔街日报绘制了一张图,展示了谷歌在美国广告行业的市场份额。

如果仅看数字线上广告部分,谷歌在前几年最高达到了 37~38% 左右的份额,这两年持续下滑,因为 Facebook、还有其他社交媒体巨头的发力。

但如果看媒体行业整体的广告份额,则谷歌是在持续上扬,背后原因是大量传统媒体在让出份额给数字化媒体。

可以看到一个规律,传统赛道数字化之后相对容易出现赢家通吃局面。所以传统行业的数字化过程也许就是一个大鱼吃小鱼的过程,而且这条大鱼是超级大。