除了基础的宽带网络连接外,智能家居所有应用品类中,安全类产品一直处于电信运营商产品设计的头部优先级位置。

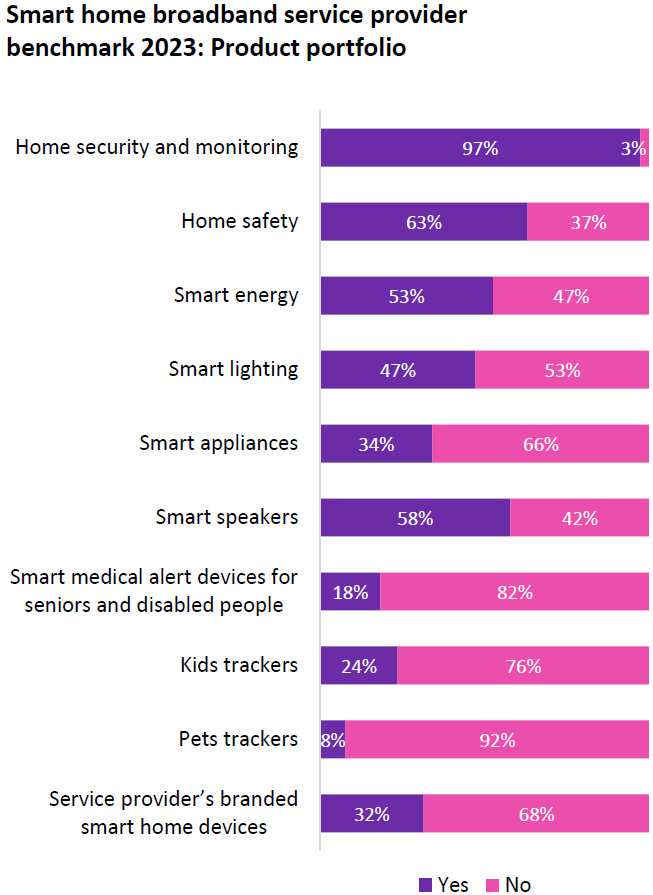

根据 OMDIA 的调研,全球运营商中 97% 的调研样本在其产品中有 Home Security and Monitoring(家庭安全和监控)产品,通常基于摄像头产品。

与此同时,有 63% 的调研运营商拥有 Home Safety 产品(家庭防护)。

注意两者的概念差别:

(1) Home Security(家庭安全):主要针对外部威胁,包括防止入侵者、窃贼或其他未经授权人员进入家庭。通常涉及安装防盗门、监控摄像头、报警系统、智能锁等技术手段。

(2) Home Safety(家庭防护):主要针对内部风险和事故,包括防止家庭成员在家中因意外事故受伤或面临危险。涉及火灾预防(如烟雾报警器)、防滑措施、防毒措施(如一氧化碳探测器)、儿童安全锁、防摔设施等。

从寻求市场增量角度,我们高度看好 Home Safety 领域的机会,尤其是老人摔倒第三方监测与告警服务等。

OMDIA 针对全球电信运营商的产品和服务构成调研看,“专业安装”、“视频的存储”、“网络安全”、“24x7 监控服务” 是产品化最高的四个细分方向。

目前科技(硬件)公司普遍推崇是 “硬件 DIY 自安装 + 设备自动化维护”,但从家庭用户角度,每个而家庭会有越来越多的软硬件,这个 DIY 模式存在不足。

从增量机会发觉角度,我们高度看好为家庭用户提供专业管理服务(付费服务)的业务机会。

Analysys Mason 在 2023Q3 对全球 18,000 消费者的调研显示,用户使用家庭自动化和家庭安全业务的兴趣远高于云游戏和 VR 类。

从实用性上看,智能家居的赛道成熟度比其他调研项目都高。

阅读到一张数据,来自研究公司 Dell'Oro Group,关于全球 SP Router(运营商级的大型路由器)和 CES(Carrier Ethernet Switch 运营商级以太网交换机)的收入空间。

不同于消费者家里那个 Wi-Fi 小路由器,从物理外形看 SP Router 和 CES 都是体积比较大的大家伙,这些设备的销售量基本映射了全球互联网及 IP 网络发展的投入。

对比 2016~2025 的变化,可以看到两点:

(1) 中国运营商在 IP 网络的投入占比有大幅提升,体现了中国各种互联网使用的兴起,以及家庭宽带和 4G、5G 的速率拉动;

(2) 来自云服务公司的采购也大幅增加,体现了大型公有云公司在基础网络方面的巨大投入。

(3) 留意一个变化趋势:未来五年,运营商侧的收入 CAGR 3%,而云服务公司的 CAGR...