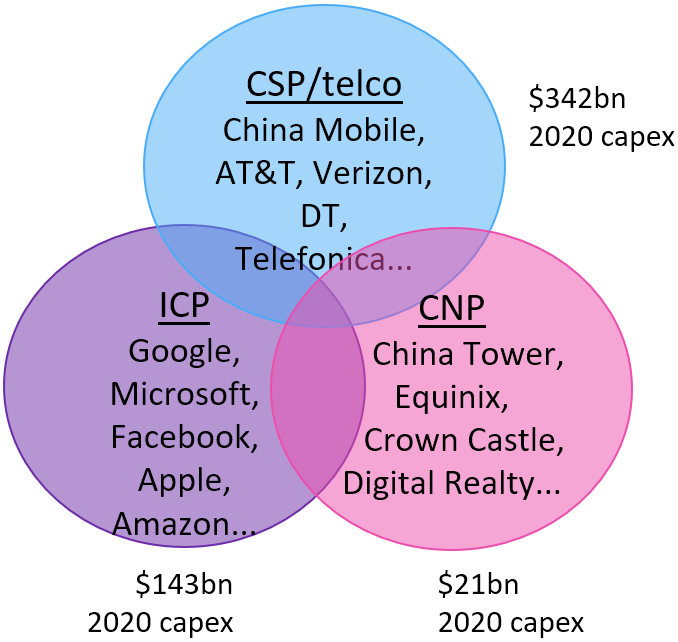

OMDIA 将 ICT 领域 CAPEX 开销比较大的玩家分为三类:(1) CSP/Telco 电信运营商;(2) ICP 大型互联网和公有云企业;(3) CNP 网络中立的基础服务公司(铁塔、数据交换中心 IX 等)。

以 2020 年为例,CSP/Telco 的 CAPEX 共计 3,420 亿美元;ICP 为 1,430 亿美元;CNP 为 210 亿美元。

ICP 的总量貌似不是最大,但行业集中度极高(少数几家巨头),进而每个巨头的单个投资体量惊人。

GSMA 认为 2020~2025,全球累计会投入 2,100 亿美金用于 5G 的资本支出(CAPEX)。

2020 年的 5G 投资为高点,350 亿美金左右。预计未来每年会保持在 300 亿美金上下。

451 Research 在 2023 年针对北美消费者的调研,围绕车联网的细分功能,有哪些最值得付费购买时?

排名 Top 3 的功能是:(1) 道路救援;(2) 车辆失窃位置定位;(3) 停车场停车位置提醒。

附图二是 Verizon 在汽车后装市场的一项车联网服务 “Verizon Roadside Assistance 道路救援” 的 APP 界面,这项服务包的基础定价是 10 美元/月。

Synergy Research 数据显示 2021Q1 企业在云基础设施服务方面的支出超过 390 亿美元,比2020Q1 增长了 37%。

主要玩家可分为三类:

(1) 领头羊:微软与亚马逊占据了全球云计算收入的一半以上;

(2) 快速追赶者:Google、阿里巴巴、腾讯云和百度云;

(3) 专业化的利基市场玩家:IBM、Salesforce、Oracle、NTT、SAP 和 富士通,通常这些玩家在某个领域有对自己的独特价值。