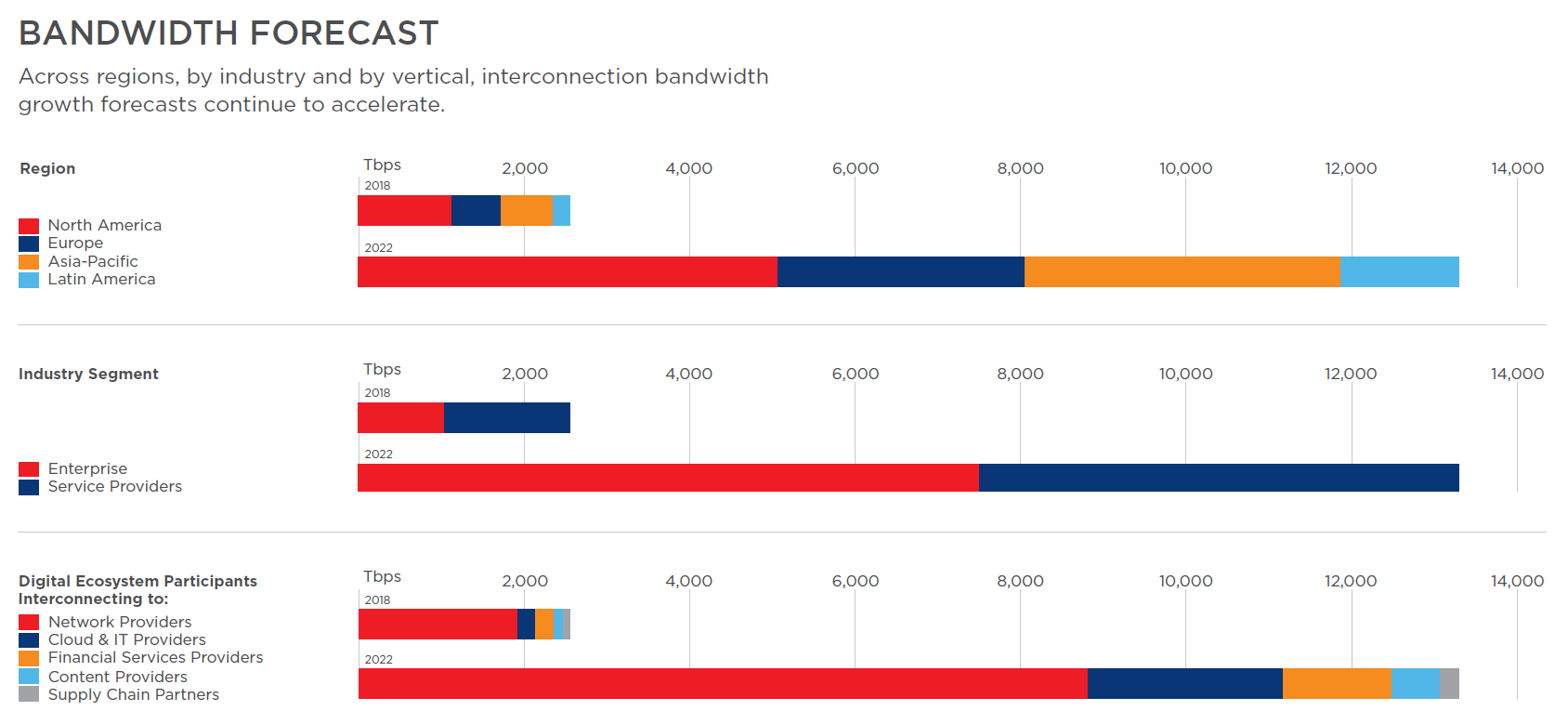

附图是数据及交换中心巨头 Equinix 对全球数据中心和干线互联带宽的预测,2018 到 2022 年的年度复合增长 CAGR 可达到 51%,很巨大的数字。

关键变化:

(1) Enterprise 会增长 7x,Service Provider 会增长 4x;

(2) Enterprise 首次超过 Service Provider,这是一个很值得关注的变化,侧面反映了企业数字化的强劲,很多垂直行业企业也越来越像 “运营商或公有云” 公司了。

定义说明:

Enterprise: 制造, 能源, 水电气, 金融, 零售, 医疗, 生命科学, 政府等

Service Provider: 电信运营商, 云服务及IT服务企业, 数字媒体等。

Interconnection Bandwidth(互联带宽)主要指不同私有网络之间的互联,此处‘’私有”,可以是运营商的网络,也可是垂直行业企业的数据中心和网络。

大型运营商建设了跨越全国的数据网络,除了接入自身品牌的宽带和专线外,也会批发干线带宽能力给第三方接入服务商和某些企业。

基于 OMDIA 的研究,干线批发的收入空间在 2019 年为 427 亿美元,预计到 2025 年将达到 581 亿美元,年度复合增长为 5.3%。

北美拥有全球最大份额(51%,2019年),预计到 2025 年也会维持在 50% 份额。

字节旗下 Lemon8 在 2024 年的用户访问流量正在激增。截止到 2024 年 12 月底移动段的 PV 访问量触达 4,500 万,桌面端也有 500 万。

从功能呈现看,Lemon8 号称美国版的 “小红书”。

Synergy Research 统计了自 2015 起的 348 宗(总金额达到 750 亿美金)的数据中心并购案例,私募基金成为日趋大头的买家来源。

从金额看,Equinix 和 Digital Realty 这两家数据中心主机托管商是最大买家,贡献了 31% 的交易额。