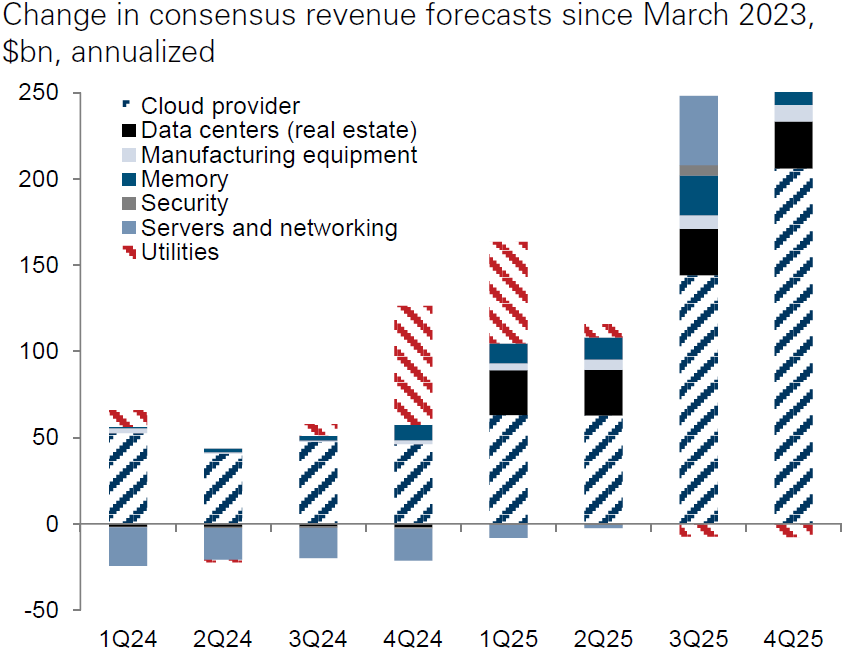

除了 GPU,AI Infra(AI 基础设施)还涉及到配套产业链的多个角色:云服务商、数据中心(不动产部分)、设备制造、内存、安全、服务器和网络、电力等。

高盛预测了美国 2024Q1 到 2025Q4 的收入增长情况, 其认为 2024Q4-Q1 是电力配套的增长高峰,而云服务则一直保持高增长状态,2024Q4 会到很高的数字。

注:(1) 数字为年化收入的折算;(2) 这些数字是对应的产业角色的收入,AI 只是其中一个驱动因素。

Benedict Evans 绘制了一张表,展示了著名硅谷创业孵化器 Y Combinator 历年项目的数量,可以看到的是 AI 类项目比重的在 2023 年开始迅速增加。

其实,大家更值得去思考的是深色(Other)部分,整体 “创业投资” 进入持续低潮。这才是创投领域更大的基本面。

451 Research 咨询公司数据显示,全球云基础设施服务的市场规模在 2022 年为 1,308 亿美元,其中 80.7% 为公有云,19.3% 为私有云。

预计到 2026 年云基础设施的总盘子可达 2,085 亿美元,公有云的比例会提升到 84.5%,私有云占比降为15.5%。

十年时间,企业 IT 在云计算基础设施的年度花费从几近为零发展到 1000 亿美金。

这一趋势还将持续,云基础设施市场远未饱和。

关于 IaaS 和 Data Center 的关系?从最终企业用户角度更多是代替关系,企业客户用 IaaS 代替了 Data Center。

但从产业链角度则不然,很多时候 IaaS 公司会租用 Data Center 公司的物理资源服务;再结合大量 SaaS 和私有云企业的自建机房,导致近年 Data Center 花费也有提升(CAGR 4%,最近三年) 。

从整体角度,云基础设施服务和数据中心各 1,000 亿美元,共计 2,000 亿美元的市场体量。