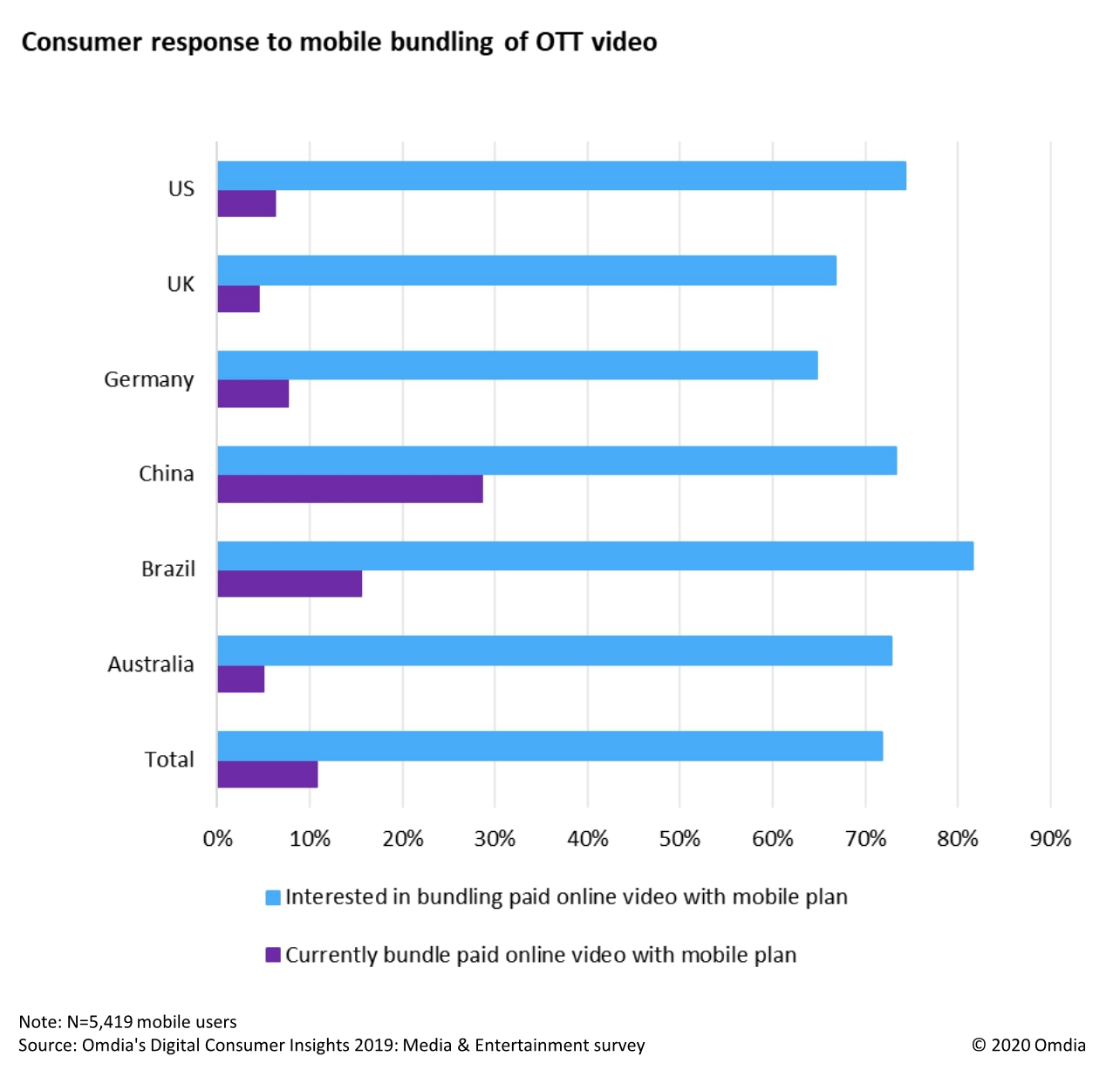

围绕移动通信用户对套餐包中捆绑 OTT 视频的意愿,OMDIA 针对全球几个低代表性市场(含中国)进行了消费者调研。

可以看到结论还是很明显的:消费者的需求意愿远大于现状。

我们认为:

(1) 随带宽提升和资费进一步降低,用手机看(付费)视频可能是一种普遍需求;

(2) 视频行业看似有巨头主导,其实也没有到完全稳态;各种内容版权方、工作室、电视台和视频网站之间的关系也充满变数;

(3) 电信运营商应进行精细化的 OTT 视频经营,例如:不仅是体育、电视剧这种划分方法;而是可能网球就是一个品类。

广义物联网范畴中,汽车/车联网是 “最值钱” 的细分赛道。

窄带物联网,都已经是 “窄带” 了,ARPU 之低是完全可见的;对比而言,汽车则是最理想的大宽带需求场景。

中国 2019 年乘用车自主品牌整车出口 83.9 万辆,放眼未来每年百万级新增出口是完全也预见的(先不考虑新冠疫情);而汽车 100% 联网,并且不断升级所谓的智能化,也是完全可预见的。

如果算上带轮子的工程机械 …… 总之,这是一个值得关注的市场。

车轮是个好东西,一有轮子就会 Mobility,移动运营商应高度重视带轮子的东西。

OMDIA 咨询公司估计欧洲市场(电信 + 付费电视 + OTT 视频)总收入在 2027 年将突破 3,500 亿欧元,对比 2020 年不到 3,000 亿欧元的体量增加了不少。

从细项看:

(1) 固定网络业务的收入盘子整体会持平,虽然固话业务会基于萎缩,但固定宽带的增量可以补上来;

(2) 移动仍然是市场的大头,并会保持微增;

(3) 付费电视整体持平,并没有说因为 OTT 视频大增,传统付费电视就大降的情况;

(4) OTT 视频是最大的净增部分,这也是互联网化持续影响的结果。

怎么来看此类数据? 分享一点心得。例如,我们应留意体量大小的重要性。体量足够大,意味着在多业务捆绑,谁能更具有话语权问题。一般来说,大绑小更有可操作性。

...

基于 OMDIA 的数据,我们绘制了一张图,全景式地展示了德国通信、电视和 OTT 长视频的收入空间比例。其中电视包含了付费电视和广告部分。

就消费者业务来说,手机、固定宽带、有线电视、在线视频这几类算比较典型的基础业务。

其中此消彼长的份额关系,值得我们去推敲;围绕中国市场,后续看有无机会绘制一张类似的图。