知识块

#935JLE

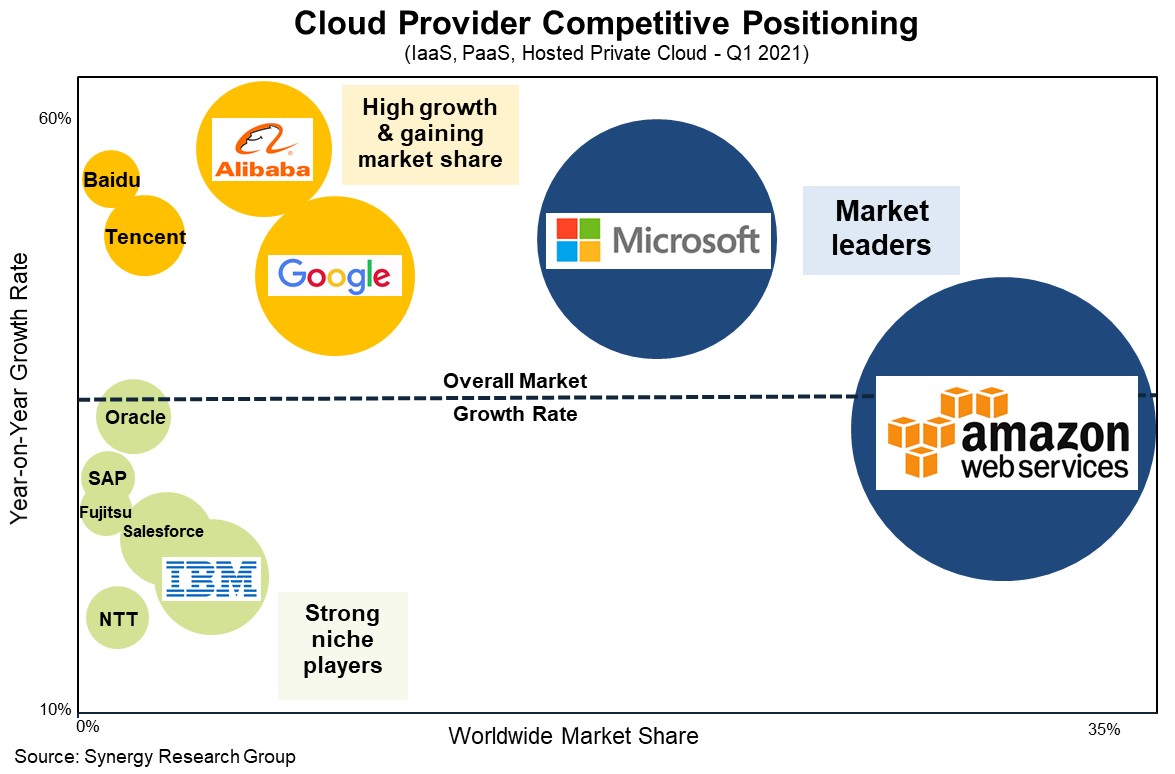

全球云基础设施服务市场空间 2021Q1

Synergy Research 数据显示 2021Q1 企业在云基础设施服务方面的支出超过 390 亿美元,比2020Q1 增长了 37%。

主要玩家可分为三类:

(1) 领头羊:微软与亚马逊占据了全球云计算收入的一半以上;

(2) 快速追赶者:Google、阿里巴巴、腾讯云和百度云;

(3) 专业化的利基市场玩家:IBM、Salesforce、Oracle、NTT、SAP 和 富士通,通常这些玩家在某个领域有对自己的独特价值。

数据来源

Synergy Research

分享链接

http://robin5G.com/935JLE

延伸阅读

混合云

OMDIA

混合云的需求正在兴起,尤其是很多重型垂直行业,一些应用不方便或者不适合直接迁移到公有云。这就意味着围绕混合云或者多云的管理服务会成为一大类需求。

OMDIA 咨询公司估计到 2026 年,全球混合云管理服务的市场空间可达 452 亿美元;其中北美市场占据了绝对的主体,达到了 345 亿美元。

这个市场的玩家数量会相当多,各种系统集成公司(SI)、电信运营商、独立软件商(ISV)、IT 服务机构等都会参与其中。

云计算

Deloitte

经典的云计算划分是按照 IaaS、PaaS、SaaS 分层划分。

亿 2020 年数据为例,中国以 IaaS 为主,美国以 SaaS 为主。

这背后的差别主要在于,中美两地市场在 SaaS 规模上的巨大差异。

SaaS 背后是整个 2B 企业服务的一种体现。美国有相当多的上规模的 2B 企业服务玩家,而中国在企业服务上存在较大差距。

移动游戏

Morgan Stanley

Morgan Stanley 分析了全球移动游戏 2021 年按国家的收入构成。

中国以 33% 的份额排名第一。这还是在游戏行业面临监管因素影响下的数字。

中国、美国、日本和韩国,这四个领先市场贡献了全球 78% 的份额。

对于消费品来说,大一统的市场对于产业发展的价值不言而喻。