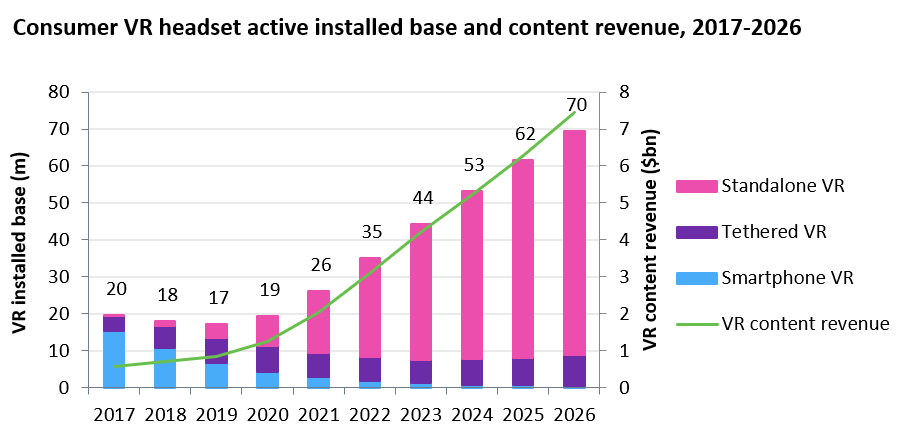

2021 年是 VR,尤其是面向消费者市场,再一次升温的一年。全球出货量达到 1250 万部,内容方面的开支也超过了 20 亿美元。

OMDIA 预计 2026 年全球将有 7000 万消费者 VR 用户。这些用户每年在游戏或其他媒体内容上的开支将超过 75 亿美元。

预计 2026 年 VR 设备软硬件的价值将达到 160 亿美元。

从头戴设备角度,目前有几款主力形态: (1) Smart Eyewear 智能眼镜(蓝牙借手机,类似无线耳机的定位);(2) Smart Audio Glasses (通常会配摄像头,甚至 AI 助理);(3) AR/VR 头显。

IDC 咨询公司研究显示,2025 年 Smart Eyewear 中国区出货量可达 290 万部,其中 Smart Audio Glasses 出货量可达 216 万部。

附件来自华泰证券,其对比了 Web3 当前状态和全球互联网发展历程,主要是从用户数角度。

通过历史类比是一种典型的分析手法,方便后人去找位置。尤其是适合心虚 FOMO(Fear of Missing Out,害怕错失)的投资人,担心错过下一个巨大机会。当然,此类方法如果要举反例也是很容易的。

看到这张图,我们也想到了一点差别:

Web 1.0 那个时候有相当长时间没有商业模式(或者有少许广告,但量很小),更多还是靠爱好者和兴趣驱动,即觉得这个东西有意思,因为可以获得更多信息。

Web3 从比特币等各种加密货币,即便各种应用也都和加密货币有关联。所以一开始,就是 “有钱” 的。参加这个游戏的用户,可能主要是为了获得 “钱”。

信息和钱的差别再于,信息是可以无限复制 N 份,而钱却不好复制 ……

PwC 数据显示,2022 年全球 IoT 设备为 164 亿部,预计到 2027 年会提升到 251 亿部。

其中,消费者侧的 IoT 设备在 2027 首次达到 100 亿部,算最大的细分品类。