访客流量获取成本是考量互联网生意是否赚钱的重要的维度之一。

以 Google 为例,用户直接访问或者其他方式访问 Google 的站点,Google 通过搜索关键字或者其他展示广告来获取广告收入。

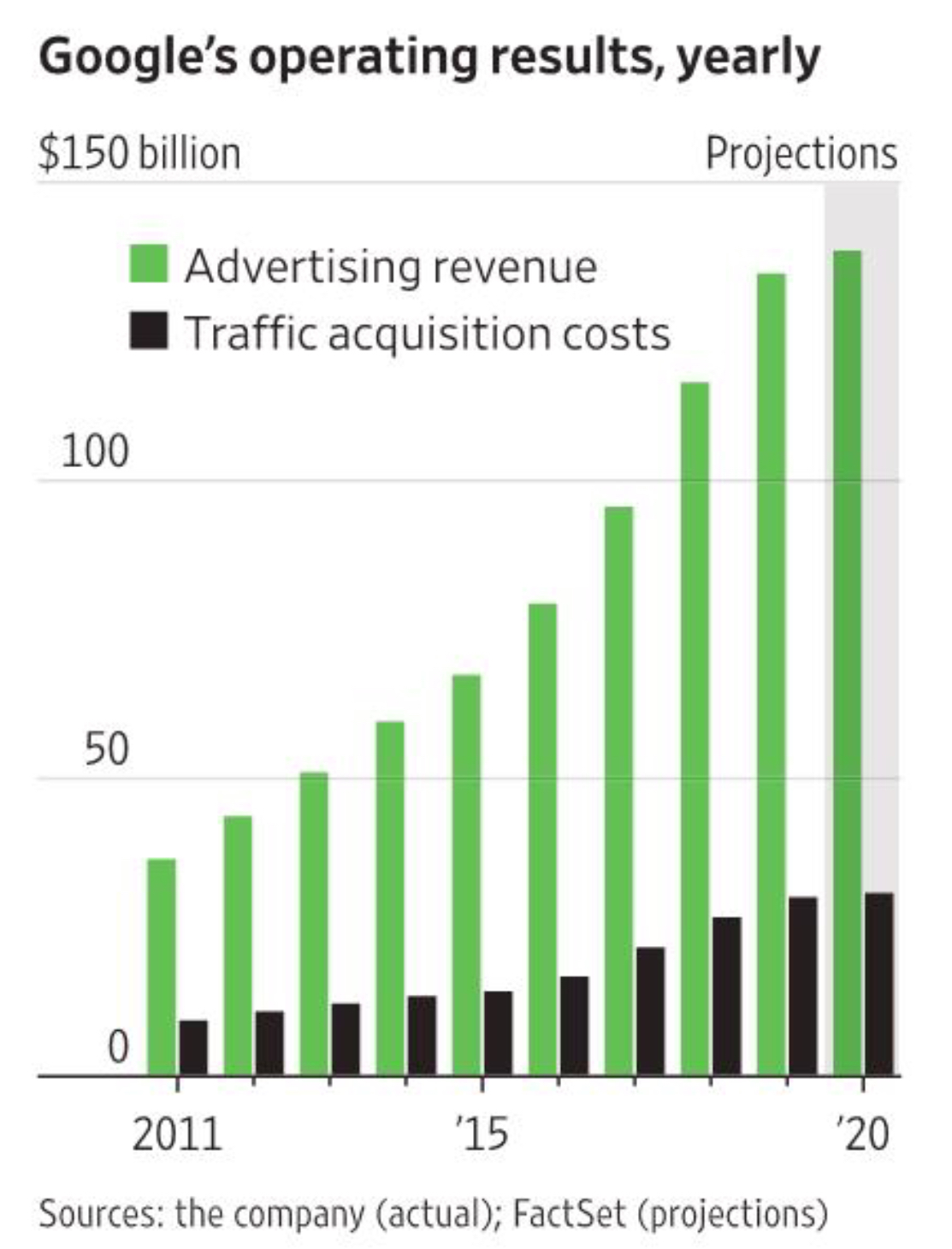

下图展示了 Google 历年的流量获取成本与广告收入的对比。可以看到一条很健康的曲线,即:收入与流量成本的差距越来越拉大。

可能一个重要原因是 Google 有大量自有业务,而不仅仅是搜索引擎。消费者在没有登入 Facebook 和 Tiktok 之前,很大比例的时间都停留在 Google 各类自有应用的界面上。

有点类似影响便利店利润率的核心指标 —— 销售了多少速食食品(盒饭、鸡腿、关东煮、饭团之类)。

图一是腾讯过去三年的重点业务收入结构的变化,可以看到两点趋势:

(1) 2B 类业务(金融科技及企业服务,主要是腾讯云)一路攀升,在2021Q4 首次超过游戏业务,成为腾讯第一大收入板块;

(2) 游戏业务在疫情初期(2020 上半年)发展迅猛,后面遭遇了一系列监管的调控影响;

从收入净增角度,对比 2021 年和 2020 年,54% 的增量来自 2B 业务板块。

不仅是大型互联网公司,电信运营商过去两年的新增收入中,也有很大比例来自云计算和企业数字化服务。

虽然 2B 类业务相对低利润、定制、营销费用多等共性问题,但从营收体量角度,无论是互联网巨头,还是三大运营商,皆验证了 2B 类业务的市场潜力。

针对全球光伏发电的装机容量,国际能源署持续进行各种预测。

经济学人的报道,实际安装量是所有预测数字里面最激进的。

全球能源格局正在巨变。

附件数据来自 Open Signal 的测试数据,从用户侧角度看各家公司的宽带网络体验。

从结果看,T-Mobile 5G Home(FWA 固定无线接入)强于 AT&T 的固定宽带;而美国固定宽带网络的领头羊 Comcast Xfinity,T-Mobile 5G Home 也不落下风。

这些数据也可侧面解释了,为什么作为一家移动运营商 T-Mobile,能够通过 5G 技术手段获得了近两年美国固定宽带的净增用户的大部分。