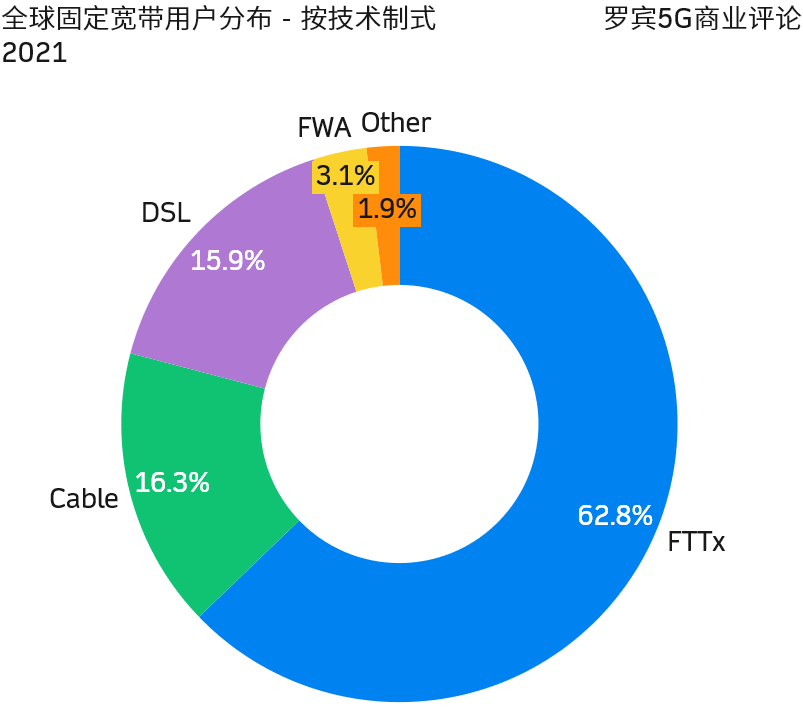

OMDIA 的数据显示,2021 年固定宽带用户中,62.8% 为 FTTx 光纤接入,Cable 和 DSL 的份额分别在 15~16%。

基于 4G 和 5G 的 FWA(固定无线接入)为 3.1%,达到了 4,100 万户。

OMDIA 预计 FWA 会保持高速增长,到 2026 份额将翻一番达到了 6%。用户将达到 8,900 万户。

FWA 通常每 Mbit 价格会更贵,因为是基于蜂窝网络技术,就网络资源消耗上本质上类似一个大号的手机。

假设每个 FWA 每月 ARPU 为 10~20 美金,8,900 万户可产生 100~200 亿美元的收入空间。这个数字看起来不算很大,但考虑到,移动网络本来就要建设(服务智能手机),FWA 作为一个额外的增项,还是极具性价比的。

截止到 2022 年 6 月,中国 1000Mbps 及以上接入速率的固定互联网宽带接入用户达 6,111 万户,占固定宽带总用户数的 10.9%。

从地域分布看,江苏以 830 万户的用户量排名第一。千兆宽带和人口密度和经济发展也有强相关性。

从分布曲线,也可以看出来全国网络负载的不平衡。

附图是迪士尼近年运营利润各业务单元的贡献。

媒体网络(迪士尼电视频道等)贡献了接近一半的运营利润,主题公园及衍生品开发也贡献了相当比例。而最核心的内容创意工作室(IP设计、电影、动画片制作)贡献的比例则非常之少了。

一般来说,企业会把收入贡献最大的部分描述为“主业务/主打产品” 之类,显然这个词不太适用于迪士尼。

我觉得迪士尼工作室可以被描述为一种 “基石业务” ,直接收入贡献不一定大,但是其他衍生业务的基础。

面对 5G 时代的商业创新,也许迪士尼的结构会有启发,尤其是面临类似这种局面:⑴ 宏观看很大的一个话题;⑵ 切入点部分收入空间又不大。

T-Mobile 披露了其美国 5G FWA(固定无线接入)家庭用户的每月流量消费。每月 DOU 的平均数是 478GB,中位数是 341GB。

中国大陆固定宽带每月的流量大约也是 400 - 500GB。从这角度说,美国的 5G FWA 一定程度是可以代替固定光纤宽带的某些场景的。

从头部和尾部特征角度,T-Mobile 有 23% 的用户每月 DOU 小于 100GB,有 11% 的用户没有 DOU 大于 1TB。