同为人口和经济大国,中美在移动通信和互联网发展也存在可比之处。

以 AT&T 最近的数据为例,我们可以了解美国市场正在发生的一些规律:

(1) 手机用户的持续下滑:虽然预付费合约机用户仍有微增,但后付费下滑得更多;

(2) 批发转售业务,主要是传统 MVNO,也在负增长;

(3) 物联网 Connected Devices 呈现高增长态势。

中国大陆运营商面临的形势也是类似,可推导的几个发展逻辑:

(1) 手机用户尽量维稳, a) 向 5G 的迁移;b) 捆绑视频内容业务;c) 围绕会员权益的经营。

(2) IoT 是增长的主要方向,但面临 ARPU 超低窘境;围绕 IoT 的价值经营是重点;a) 头部或者精选领域 Beyond Connectivity; b) 生态系统经营。

(3)...

AT&T 的物联网 IoT 连接业务在过去四年保持了 17.5% 的年复合增长率,2022 年底 IoT 连接总数达到了 1.07 亿。

2023Q1 美国新增 410 万 IoT 连接(同比 2022Q1),这其中 AT&T 是最大的赢家,其次是 T-Mobile 与 Verizon。

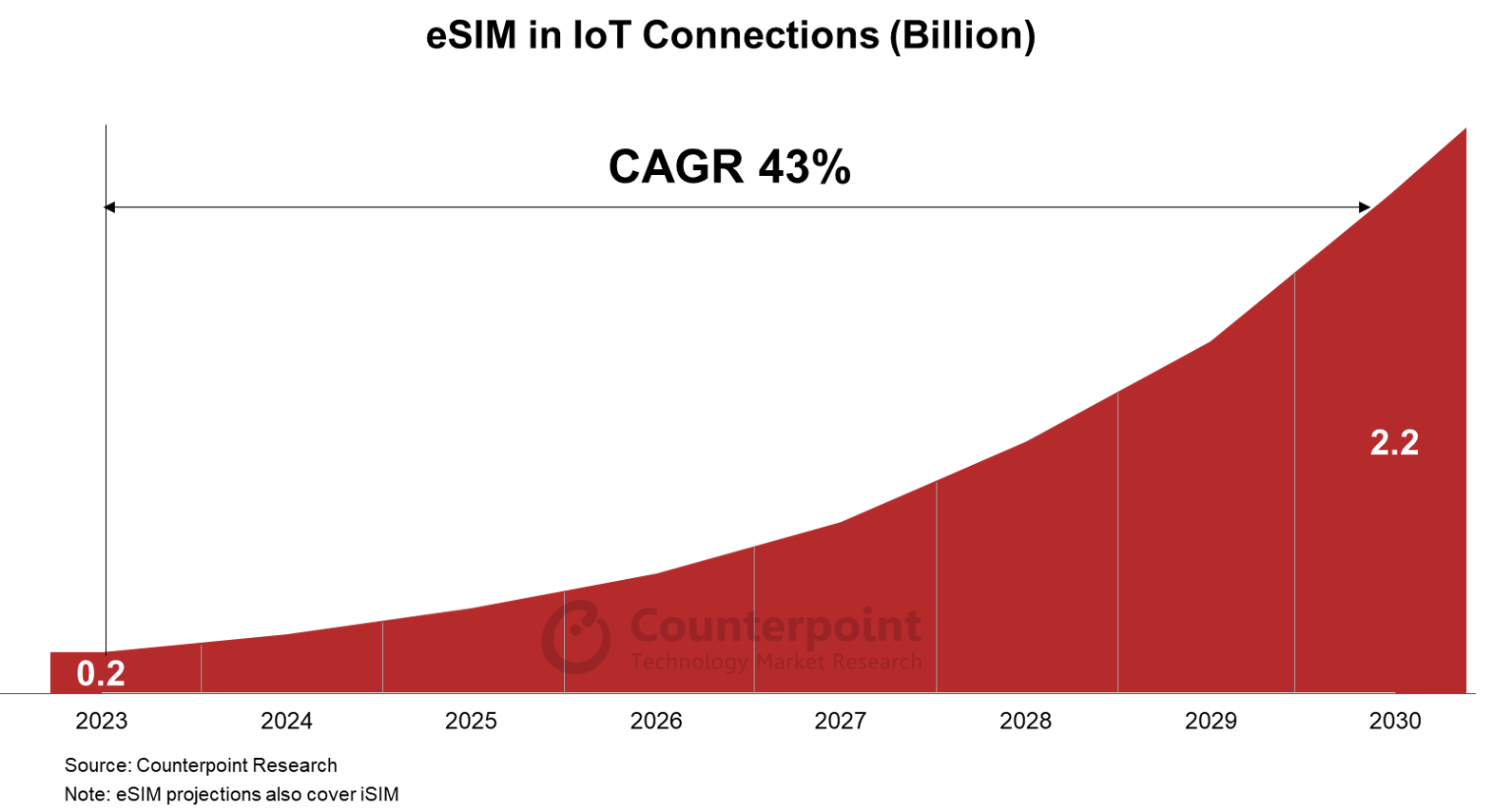

在 AT&T IoT 中,有超过一半是用于车联网。而车联网又是 M2M eSIM 技术应用的主阵地。

根据 GSMA 和 Trusted Connectivity Alliance 的数据,全球 eSIM Profile 的下载量 2022 年比 2021 年增加了 148%,汽车和能源领域是重点。而全球 eSIM 的出货量方面,2021 年比 2020 年增加了 38%。

基于蜂窝的物联网连接在中国保持高速增长,以中国联通为例,其在 2023 年底实现了 4.94 亿户的蜂窝物联网连接,即将突破 5 亿户大关。

从增长率看,2023 年全年对比前一年增长了 28.1%,在基数很大的情况下,仍然保持了很高的增长速率。