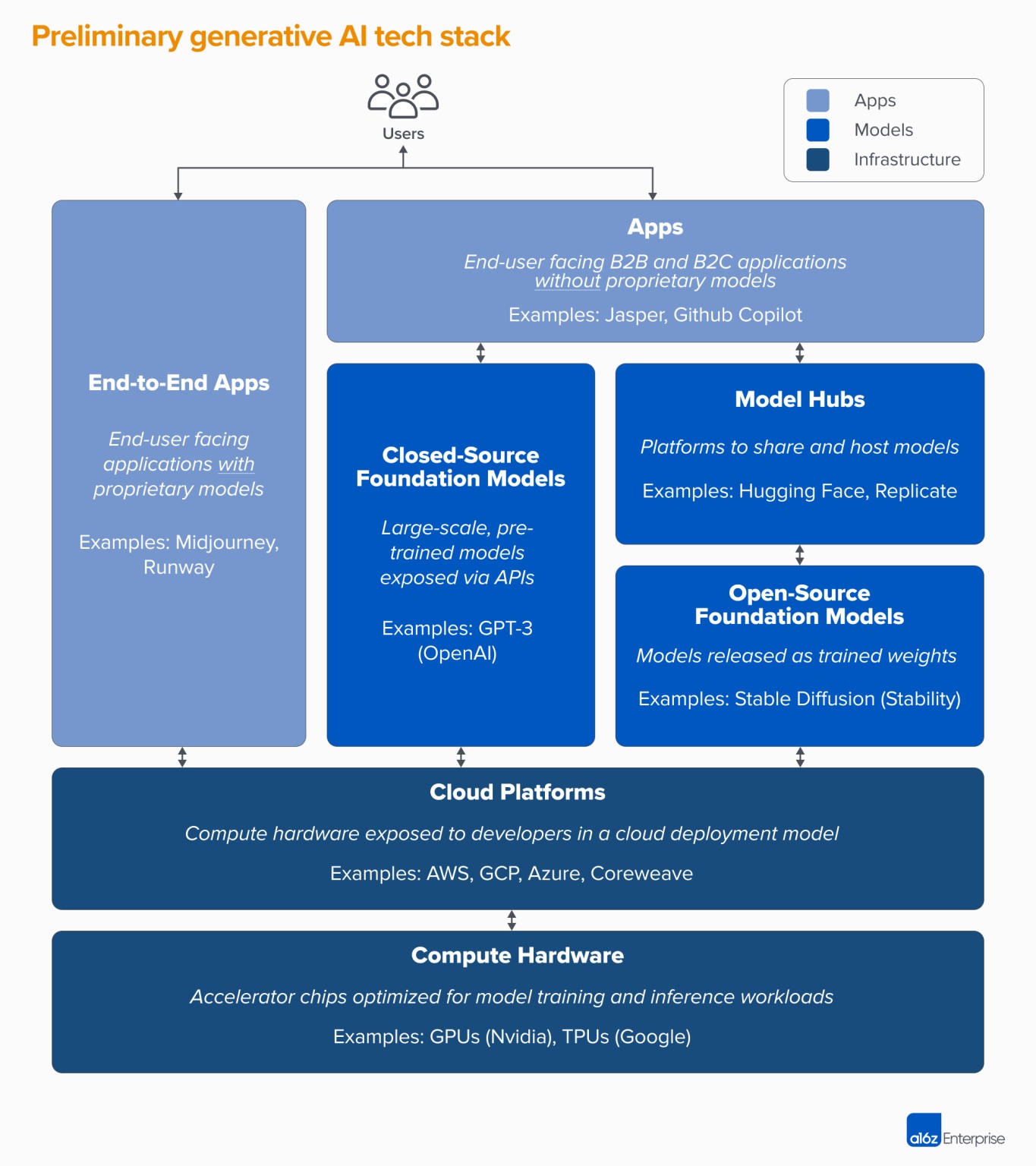

风险投资机构 a16z 描绘了生成式 AI(AGI)的技术栈层次。最底下两层是计算机硬件(服务器、GPU 等)和云平台(AWS、Google 云、Azure 等);

底下两层可认为提供了算力网络的基础设施服务。深蓝色是模型层,包括闭源的模型(例如:OpenAI 的 GPT-3) 和开源模型。开源模型既包括模型算法本身,也包括托管和运行这些模型的平台。

最上层即应用。应用既可以是 Jasper 这种比较 “薄” 的应用,也包括 Midjourney 这种后台模型也自己做的应用。

从价值创造和风险投资角度,Jasper 类面临的质疑就是护城河问题,有风险投资机构认为其大量能力依赖 OpenAI。而 OpenAI 会把大部分价值拿走等。

但其实即便是比较 “薄” 的上层应用中,Github Copilot(编程辅助工具),还有一些律师行业的工具等,如果应用商能拥有独家的训练数据资源,也可形成有效门槛。

我看好拥有数据门槛、或者垂直应用场景门槛的服务商借力大模型 LLM 的机会。

附件 PPT 来自红杉资本(Sequoia Capital)美国。

图 1:生成式 AI 目前达到了 30 亿美元的收入,大约花费了一年多时间。而 SaaS 达到类似水平花费了十年。

图 2:CB Insights 统计的已披露大模型相关投资并购案例的数据,大约 200 多亿美元的资金中,有 169 亿美元投向了基础设施,尤其是英伟达的 GPU。

根据红杉资本的研究,其认为过一年一共有 500 亿美元花费在了生成式 AI 上面(包含数据中心配套的机房、供电等)。

500 亿美元 vs. 30 亿美元,是过热了,还是伟大征程的开始?

摩尔定律已诞生了几十年。这几十年里,算力价格(CPU $/MFLOP)、存储价格($/MBPS)和带宽价格($/MB)都是保持快速下行的趋势。

虽然单价快速下行,但总需求量在更大的增加,所以算力、存储和网络带宽的产业做的更大了。

风险投资机构 SK Ventures 提出一个问题,对照算力、存储和带宽的 “价格雪崩”,软件的成本会不会也大幅下降呢?

SK Ventures 用的是软件工程师的年薪作为代表,可能是其认为相对半导体、计算机硬件和通信行业,软件行业更加 “人力密集型”。

这个问题提出的背景是,新一代生成式人工智能和 AGI,尤其是 ChatGPT 的兴起。GitHub Copilot 编程辅助工具也突破了 100 万用户。大家开始思考,“人力密集型” 为特征的软件行业会不会被 AI 大幅代替。

Apple Intelligence 有望被认为新一代 iPhone 的 Killer Application。从 AlphaWise 在全球代表性国家 iPhone 15 买家的消费者调研看,升级后的 Siri 最受消费者关注。

其次是图像相关的增强和 ChatGPT 的集成。