知识块

#7XSBAT

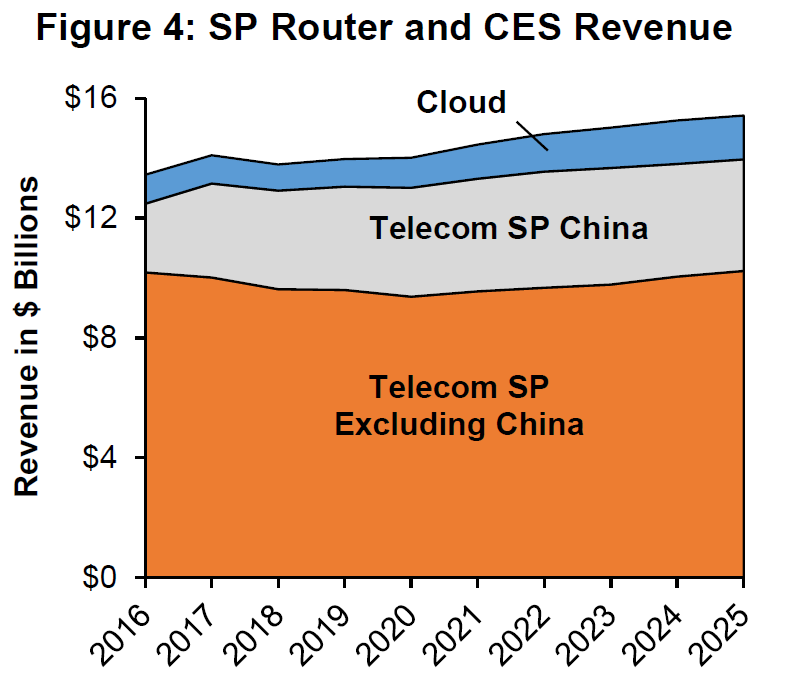

从运营级路由器和以太网交换机销售归属看变化

阅读到一张数据,来自研究公司 Dell'Oro Group,关于全球 SP Router(运营商级的大型路由器)和 CES(Carrier Ethernet Switch 运营商级以太网交换机)的收入空间。

不同于消费者家里那个 Wi-Fi 小路由器,从物理外形看 SP Router 和 CES 都是体积比较大的大家伙,这些设备的销售量基本映射了全球互联网及 IP 网络发展的投入。

对比 2016~2025 的变化,可以看到两点:

(1) 中国运营商在 IP 网络的投入占比有大幅提升,体现了中国各种互联网使用的兴起,以及家庭宽带和 4G、5G 的速率拉动;

(2) 来自云服务公司的采购也大幅增加,体现了大型公有云公司在基础网络方面的巨大投入。

(3) 留意一个变化趋势:未来五年,运营商侧的收入 CAGR 3%,而云服务公司的 CAGR 为 7% —— 数字背后意味着话语权的变化。

数据来源

Dell'Oro Group

分享链接

http://robin5G.com/7XSBAT

延伸阅读

家庭

GFK

根据 GFK 的市场监测,自 2019Q4 Wi-Fi 6 开始规模销售以来,到 2021Q4 出货量占比达到了 35%。

老一代 Wi-Fi 5 仍然占据很大比例,而传统百兆路由器也有一定的份额。

云计算

罗兰贝格

罗兰贝格咨询公司的研究认为,到 2030 年全球云计算的市场空间可达 1.867 万亿美元,其中 Cloud AI 的空间可达 4,630 亿美元。Cloud AI 在整体云计算的占比为 25%。

带宽

LightCounting

增量通常代表趋势,或者格局的变化。

2022 年,全球数据中心互联(Data Center Interconnect, DCI)的新增流量超越了全球电信运营商的新增流量。

预计到 2028 年,DCI 的增量是运营商网络的 2x 倍。