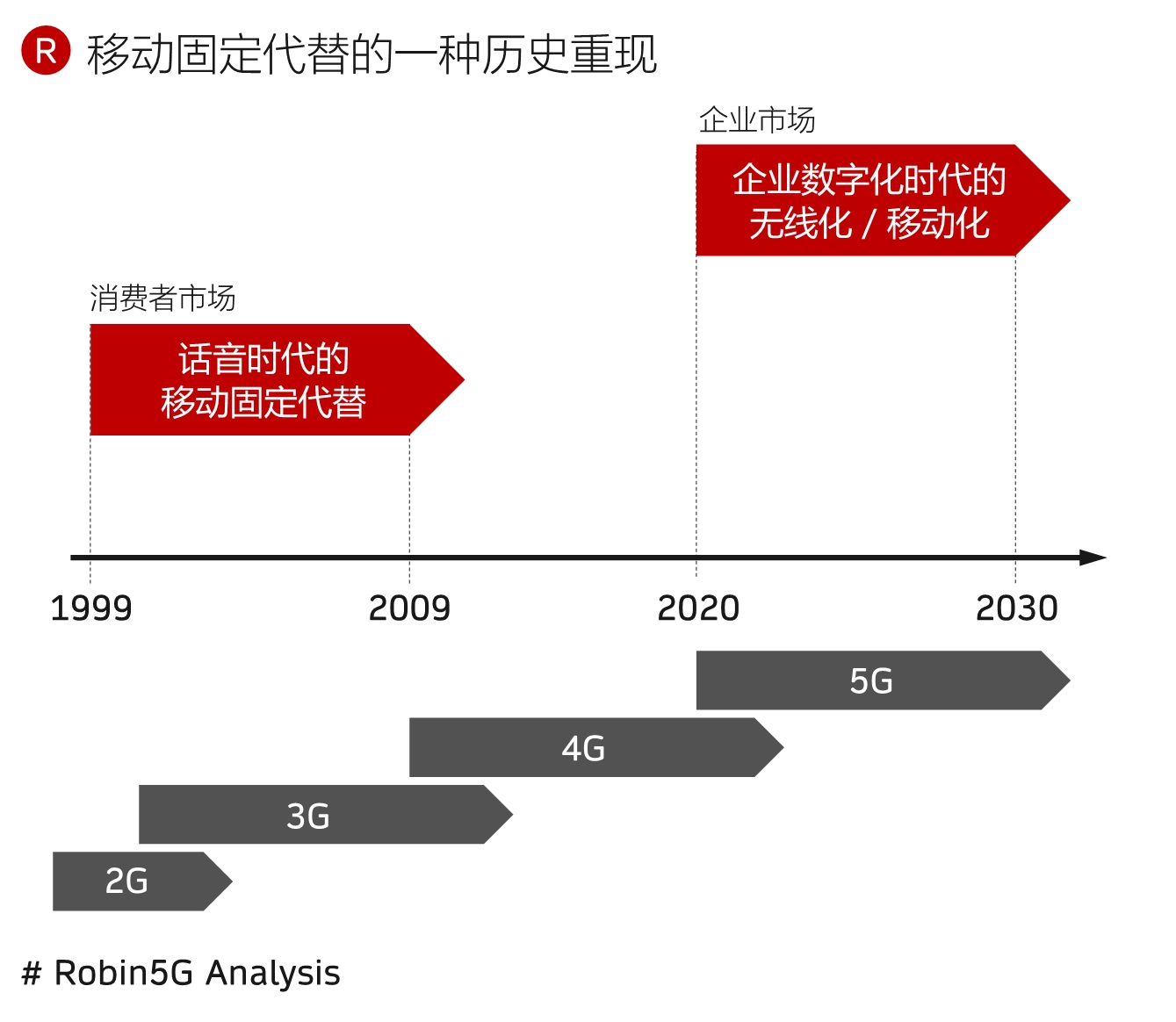

5G 企业网(Enterprise 5G)是企业数字化环境走向无线化的重要话题,对于行业的意义有点类似当年移动固网代替的历史复现:

(1) 1999~2009 话音时代的移动固定代替;

(2) 2020~2030 数字化时代的企业生产环境的无线化/移动化。

5G 专网(5G Private Network)则是 5G 企业网话题下的重要技术之一,围绕其市场空间一直充满争议。

一种研究方法是基于传统无线专网技术(TETRA 等)的销售数据进行推演,这样推演的空间必然是很小的,因为窄带专网技术原本应用范围就很有限。

此类研究方法忽视了 5G 专网和传统窄带专网的价值差别,可能类似 iPhone 与 BB 机的差别。

分享我认为有价值的两个参考数据:

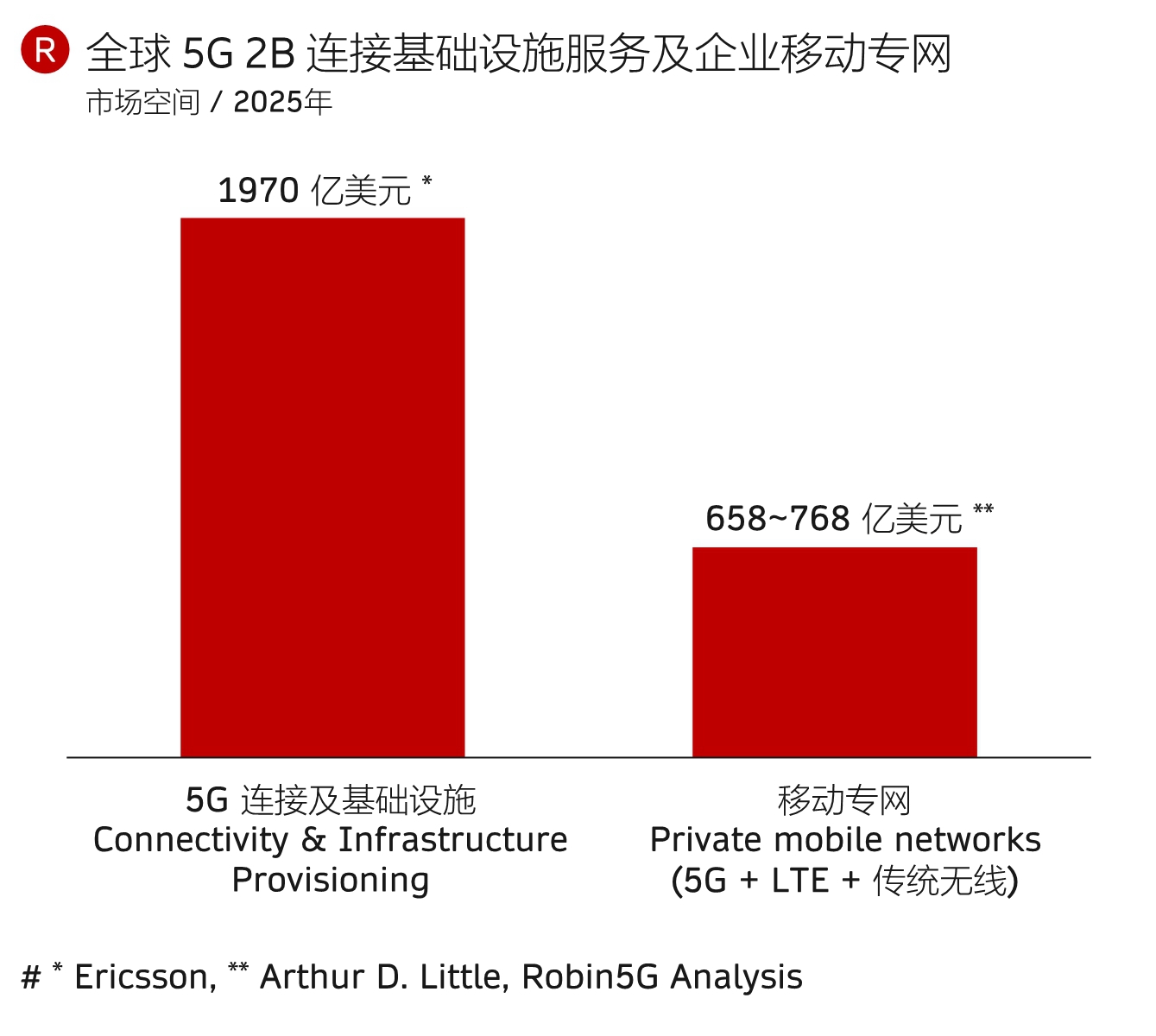

(1) 爱立信 5G 商业潜能系列研究的估算:5G 2B 连接及基础设施服务在2025 年 市场空间为 $197 billion(注:此处指的是广义连接服务的概念;包含配套的模组、传感器及聚合节点、管理服务等)。

(2) Arthur D. Little 咨询公司对全球移动专网的估算:2025 年 € 60~70 billion ($ 65.8~76.8 billion)。

如果把 5G 专网 + 切片当成一个系列来看,模糊感觉这一变化的宏观影响不亚于 2006 开始的云计算对企业 IT 市场的冲击;一个是离散计算的云化,一个是离散网络的云化。

注:5G 2B 技术实现有 N 种具体路径,Wi-Fi 6 等技术也有一定程度的重叠定位;我们在设计企业生产环境无线解决方案时,需要先问一下自己:“你准备用哪一种 5G? ”

ABI Research 针对制造业企业的 Wi-Fi 应用,围绕满意度调查显示,企业对 Wi-Fi 相对最满意的方面是成本,相对满意度最低的是性能。

企业内网或者企业专网领域,5G 和 Wi-Fi 是存在一定竞争关系的,下图满意度较低的项目,也许应是 5G 专网的差别化发力点。

2021 年全球 LTE 和 5G 专网基础设施的市场空间在 18 亿美元左右,处于相对较小的体量。因为对于企业网而言,相当长的时期内,蜂窝网路技术一直不是主流选择。

随着蜂窝网络技术的进步,以及企业内部无线化环境要求的提升,对于高品质无线需求开始催生更多的 LTE 和 5G 的专网建设。

IDC 咨询公司预计到 2021-2026 年全球 LTE 和 5G 企业专网基础设施的市场空间将保持 35.7% 的复合增长率,预计到 2026 年整体市场空间可达 82 亿美元。

企业对有一定品质,甚至高品质的无线专网追求正在成为一种潮流。背后的逻辑是随企业自身数字化生产环境的兴起,越来越多设备需要通过无线联网,并且有一定质量要求。

产业各方对 5G 和 Wi-Fi 6 等新技术承担这一重任寄以厚望。因为属于比较新生的事物(非常不同于传统窄带无线专网和数字集群),如何对无线专网的市场规模进行测算成为一个难题。

Harbor Research 咨询公司给出了一个规模估算,从企业的物理位置角度来估算有多少个物理位置。

其认为全球有 1500 万个位置可能有无线专网覆盖需求,其中工业制造贡献了 1,000 万个,仓库类贡献了 330 万个。

需要留意的是,制造业来说有大有小,最小的就是一个作坊,理论上一个基站可能就够了。所以,我们还需结合其他维度来分析,比如:覆盖面积的分布。