SD-WAN 是云网融合里面是一个重要的技术。SD-WAN通过把 SDN 以及 Overlay 技术应用在广域网,拉通企业站点和云以及数据中心,并构建一个基于 Overlay 的企业 VPN。近年来企业分支机构互联,或互联网访问加速等领域有广泛的应用。

对企业客户来说,基于 SD-WAN 的网络服务具有更高的弹性、灵活性和成本效益(比传统物理专线要省钱)。

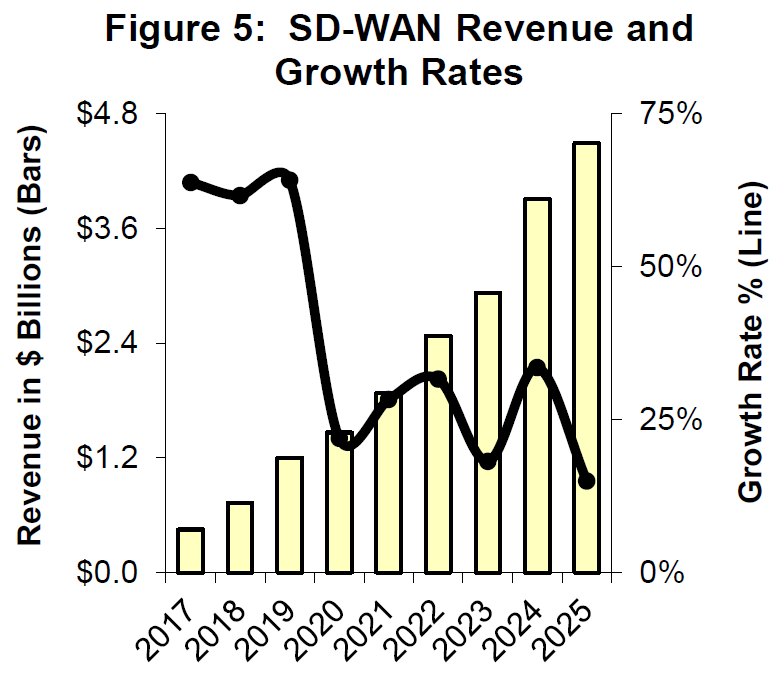

根据 Dell'Oro Group 的研究,全球 SD-WAN 的软硬件需求可达到 45 亿美金,CAGR 24%。

SD-WAN 的实现也有多种方式,有的是纯硬件,有的是基于软件,也有混合在一起通过租用服务的方式来销售。

其中,5G 与 SDN-WAN 的结合是一个值得关注的方向。

IDC 咨询公司数据显示,2022 上半年中国 SD-WAN 市场规模为 1.2 亿美元,同比增长 45.8%。其中基础设施类市场达到 8,000万美金,同比增长 34.0%;服务类市场达到 4,000 万美金,同比增长 77.7%。

SD-WAN 适用于多分支机构或跨地域组网的企业组织,还有一些跨域跨境的加速需求。IDC 咨询认为 SD-WAN 入局者众多,虽然竞争还未形成寡头局面;另一方面,仍有一定比例的用户反馈使用 SD-WAN未达到预期。

全球云计算需求的增长继续推动对服务器的采购需求。根据 IDC 和 Morgan Stanley 的数据,2021Q3 的出货量达到 340 万部,同比增长 10%。而 2009Q3 出货量才 180万部,十年多时间接近数量翻番。

收入角度,大致也是有类似翻番的情况。简单从数字看,服务器市场是一种量价匹配的状态,非常不同于电信网络的 “增量不增收”。

ODM(白盒)厂贡献了大约 34% 的份额,超越了任意服务器品牌商。

有色金属产业分为上游矿山、中游冶炼和下游加工三大部分。针对下游加工环节,5G 和数字化技术有大量创新空间。

附图 1 是中国铝业发布的有色金属加工环节 5G 应用发展路径。附图 2 给出了成熟度先后的优先级。