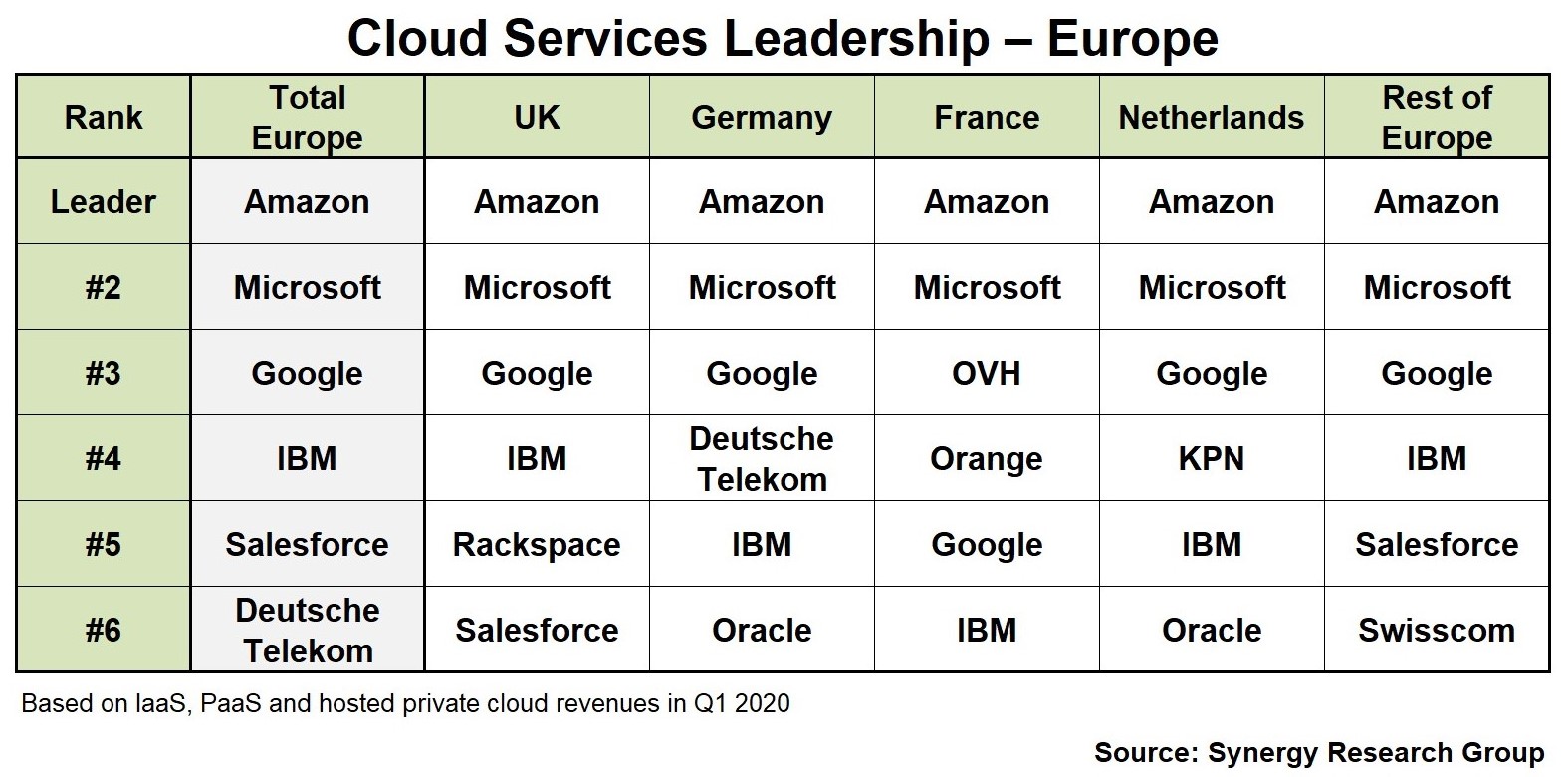

Synergy Research 列出了欧洲各国 2020Q1 云计算基础设施服务的份额排名。此处云计算包括:公有 IaaS、PaaS 和 私有云服务。

可以得到几点启示:

(1) AWS 和 Microsoft 稳居前两名;

(2) 电信运营商在第二梯队仍然有机会,留意此处列举的:Deutsche Telekom (德国电信)、Orange (法国电信)和 Swisscom(瑞士电信);

(3) Salesforce 和 Oracle 也在提供偏底层的服务,大家熟悉的 Zoom 在美国就是用了 Oracle 的云基础设施服务。

我们认为云计算基础设施是一个比较宽泛的概念,还是具备 B2B 市场的特点,市场集中度到某个阶段就难以再集中,甚至前 10 名都有各自的存活空间。

云计算市场第一名会很大,但也不会像社交网络一样,好像第一名做了之后,其他几名就没有事情做。

Credit Suisse 基于 OMDIA 的数据,绘制了全球云计算础设施(IaaS + Containers as a service)2020 年市场份额。

Amazon (30%) 和 微软(14%)遥遥领先。

从全球视角看,第二梯队中的 Google(14%)、阿里巴巴(4%)、中国电信(3%)、IBM(2%)和 SAP(2%)差距并不是很大。

还有 38% 份额来自其他玩家。可见云计算(公有云、私有云、混合云)服务的市场集中度更贴近传统 B2B IT,而不是 2C App。

高盛对 S&P 500 科技板块的上市公司在 2024 - 2026 年的收入年复合增长率预测显示,只有 9% 的科技公司可以实现 20% 以上的增长。

中位数位置收入增长率为 10%。

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。