延伸阅读

云计算

Benedict Evans

Benedict Evans 绘制了一张图,展示了北美互联网四强(Mata、Alphabet、AWS 和 Microsoft)近年来的 CAPEX 投资金额情况。

2015 年四家公司 CAPEX 之和还不到 250 亿美元,2023 年四家公司的 CAPEX 投资估计会超过 1,250 亿美元 —— 极度重资产运营。

其中,Alphabet、AWS 和 Microsoft 三家之和在 2023 年就超过了 1,000 亿美元。

CAPEX

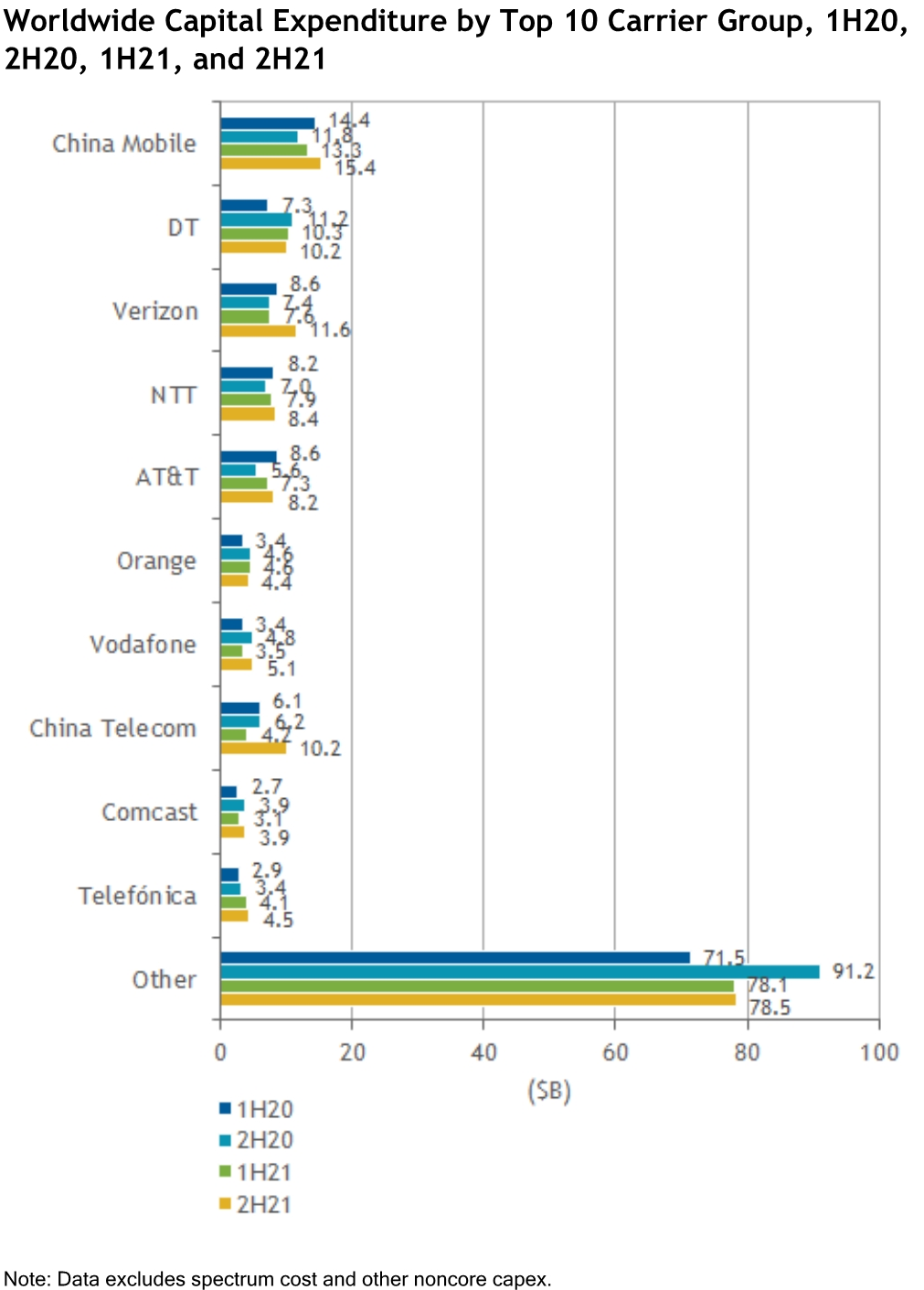

OMDIA

和 GDP 类似,全球电信运营商的 CAPEX 投资也呈现极大的地域差别。

基于 OMDIA 的数据监测,以 2020Q3-2021Q3 这十二个月为例,美国市场贡献了全球 23% 的 CAPEX,排名第一。中国和日本分别贡献了 14% 和 9%,位居第二三名。

美国、中国和日本三强就占据了全球近一半的投资。

TMT

GSMA

TMT 即 Technology, Media, Telecom,自 1999 第一轮互联网泡沫起,产业链几方角色就联系紧密。

终端公司、电信运营商、互联网公司也可以分别代表 “端管云” 。

GSMA 做了一张图,代表性玩家在 2010~2018 的增收比较。

运营商朋友时常感叹增长动力不足。除了众所周知的原因外,其实还有一个维度被忽略, 即行业物理宽度或者行业集中度。

互联网公司通常是跨地域,理论上可以全球做生意,加上马太效应,第一名可以拿走全球范围很大的收入。

而电信运营商是属地化牌照制,全球 380 个运营商绝大部分时候相互是独立的;并不存在几个超级运营商在全球所有地区都成为当地 No.1 之类的说法。