延伸阅读

卡车

普华永道

附图来自普华永道的研究,2018 年美国有 1,550 万辆货车,中国有 1,360 万辆,列举全球前两名。侧面也体现了两个国家在内部货物流通上的庞大运力。

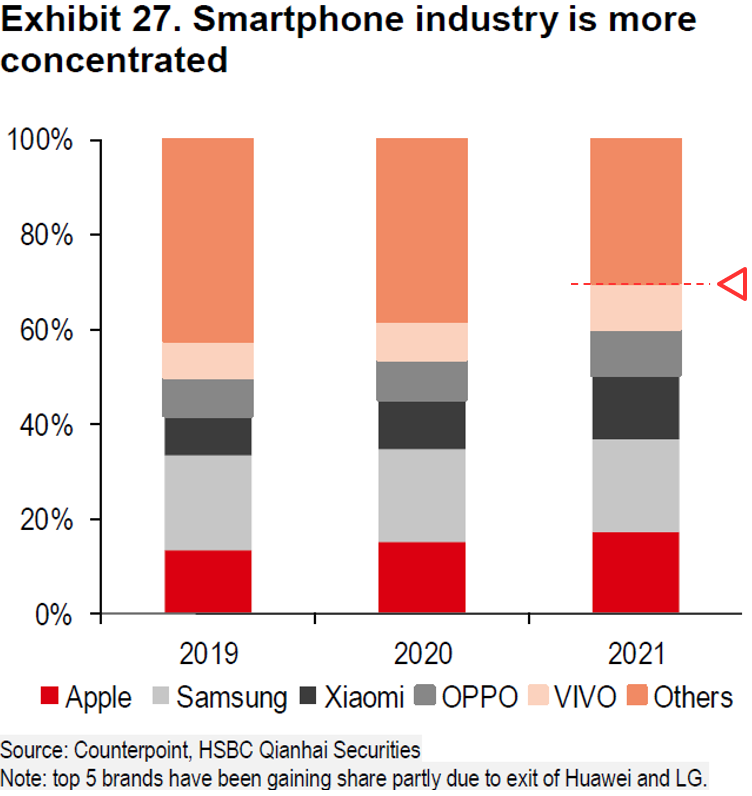

从市场集中度角度,美国、日本和欧盟的 Top 10 市场占有率基本在 1% 以上,而中国则低很多。

集中度是一个关键维度,可以反映诸如精细化管理、效率、工具使用等若干状态(或机会)。

移动网络

中国移动

移动网络流量增长放缓是一个行业性现象。我们整理了三大运营商手机上网总流量的增长对比,也呈现类似的态势。

如果把 15% 增长率作为高增长基线,中国联通在 2022 上半年就已经低于这条线。中国电信和中国移动的增长率也很接近。

注,影响流量增长的典型因素:智能机的更新换代频率,新热门应用的拉动等。

当然,网络能力本身不能是瓶颈。以为 5G 网络的大力建设,网络能力暂时应该是富裕的。

自动驾驶

Mckinsey

附图来自 Mckinsey 在 2023 年针对全球汽车行业 86 位决策者调研,围绕自动驾驶主导厂商的数量问题。

大多数受访者预测,三家或三家以下的公司将占据市场的主导份额。

北美市场预计将是最分散的,只有15%的受访者预计市场将由一两个参与者主导。 相比之下,38% 的受访者预测欧洲市场将由两个或更少的参与者主导。