从全局看,电信运营商在提供 5G 基础网络连接的同时也会提供一定的数字化应用。既包括 5G 2C 消费者类,也包括 5G 2B 政企客户侧,比如:5G+工业互联网。

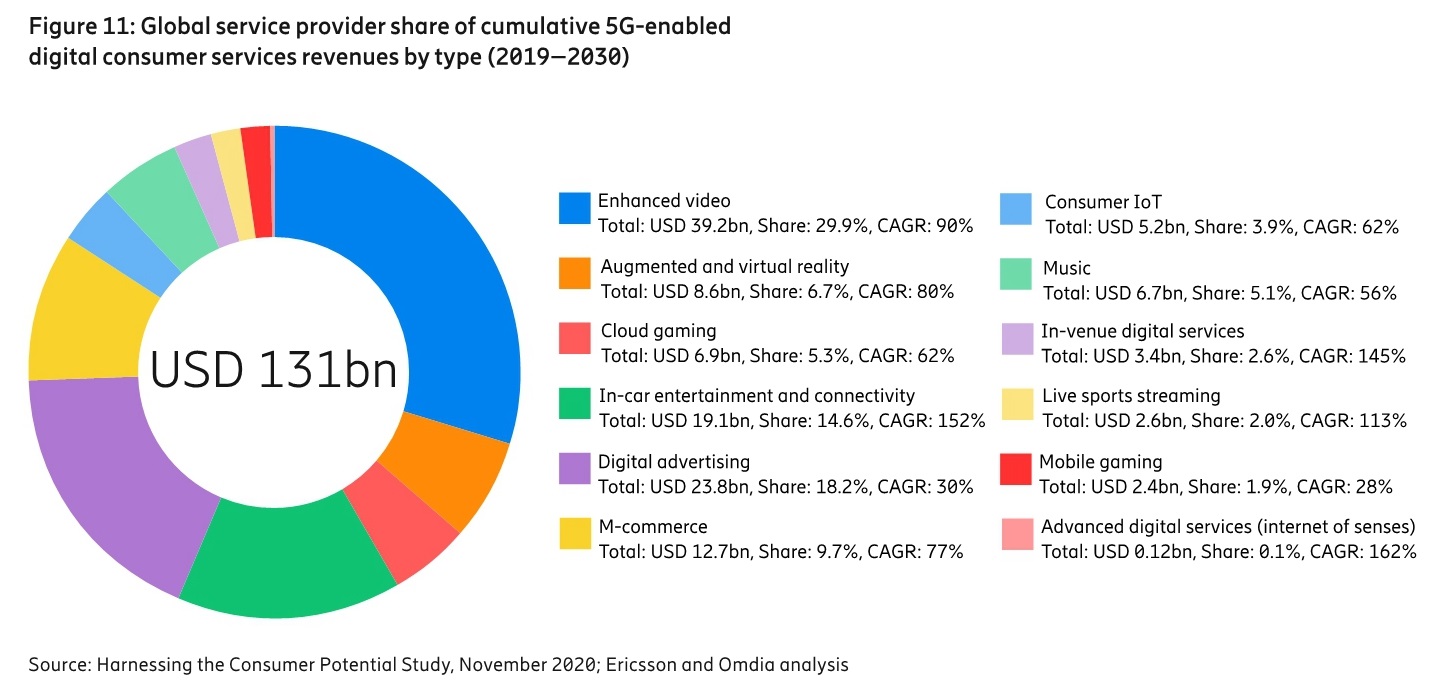

根据爱立信和 OMDIA 的一项研究,预计 2019~2030 年全球运营商累计在 5G 2C 数字化应用服务商可获得累计 1310 亿美金的收入。

从具体 Use Case 来看,

(1) Enhanced Video(增强型视频)近三成份额;

(2) Digital advertising(数字广告)份额 18.2%;

(3) In-car entertainment and connectivity (车联网)份额 14.6%;

(4) M-commerce 份额 9.7%。

这项研究对于具体运营商的业务发展有一定参考意义,尤其是在押注方向时。

从组网建设角度,5G 分为 5G NSA 和 5G SA 两种。

5G NSA(Non-Stand Alone, 非独立组网),指的是利用现有 4G 基础设施对 5G 网络进行部署。基于 NSA 架构的 5G 承载仅承载用户数据,控制信令仍然通过 4G 网络传输。

5G SA (Stand Alone,独立组网)指新建 5G 网络,包括基站、回程链路和核心网。换句话说,SA就是从零开始建设5G网络。

2019 年各地商用的 5G 基本都是 NSA 版本,后面逐步向 5G SA 演进。围绕 5G SA 的收益倾向,附图是 GSMA 针对全球运营商读者的调研。

从反馈得分高低看,分别为:

(1) 支持 mMTC(大规模机器通信);

(2) 简化网络结构;

(3) 优化网络成本;

(4) 支持...

新冠疫情对迪士尼的传统业务(电影工作室、主题乐园)产生严重冲击。而始于 2019 年 11 月的流媒体业务 Disney+ 成为对冲疫情影响的最大亮点。

瑞信之前也有调研,只要家里有孩子,很容易购买 Disney+。

附图是迪士尼在全球各地的上线过程,12个月时间从零发展到 7300 万付费用户。

我更愿意将 Disney + 看成是一个传统企业数字化的案例。古老的电影工业在新时代的重生。

Morgan Stanley 对美国用户的应用购买行为调研显示:

(1) 如果是流媒体类应用(视频,或者音乐),用户相对倾向于在服务商的官网购买(虽然应用商店还是占大头)。

(2) 如果是游戏类应用,大部分用户还是愿意在应用商店(比如:AppStore)中购买。

究其原因,可能和这些应用的定价策略与使用行为有关。

流媒体大部分是订阅制,有的还是按年订阅,用户登录官网操作一下购买,算低频操作。

游戏购买的频次会高很多,各种装备之类,通过应用内购买的体验好很多。应用商店可以收到更多的支付份额。