罗宾指数是我们提出的一个原创概念,以消费者移动业务标尺,来丈量其他业务的市场发展程度,尤其是收入空间的横纵向对比。

之所以选择消费者移动业务为标尺,是因为全球很多地区移动业务接近饱和,可认为处于一个相对成熟的稳态。

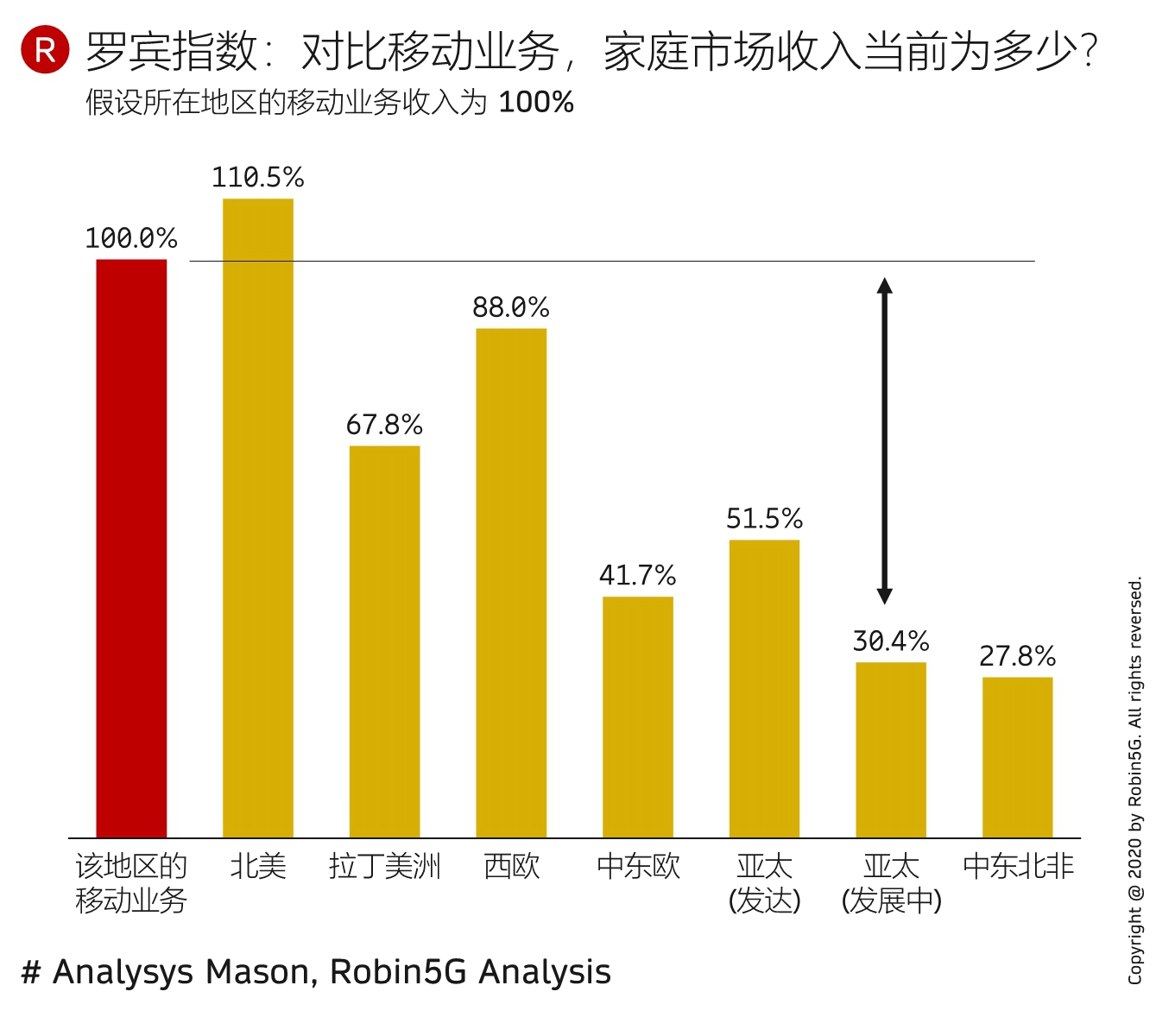

假设移动业务收入为 100%,家庭业务目前在全球各地区呈现较大差异,北美(110%)和西欧(88%)处于很发达的水平,亚太地区绝对值尚可,但还有较大的潜力空间。

就中国市场来说,几点思考:

(1) 应看到视频内容行业的持续繁荣,消费者为正版化视频付费已成趋势;

(2) 应正视来自爱奇艺、腾讯视频、优酷等流媒体服务对视频产业链的影响;

(3) 智能家居带来的变化;

(4) 新冠疫情催生的 “远程工作/学习”,家庭越来越像一个工作间和学习场所,这会带来系列机会。

注:此处消费者移动业务收入包含企业为员工手机的付费。

IDC 咨询公司数据显示,2022 年全年中国视频物联安全市场总体规模近 2.39 亿美元,同比降 3.7%。排名 Top 3 厂商为启明星辰、深信服和迪普科技。

政府行业应用市场占比超 70%,2022年市场规模约 1.73亿美元,同比下降 16.4%。而交通、金融、教育等行业市场则实现了逆势增长。

附件来自华泰证券,其对比了 Web3 当前状态和全球互联网发展历程,主要是从用户数角度。

通过历史类比是一种典型的分析手法,方便后人去找位置。尤其是适合心虚 FOMO(Fear of Missing Out,害怕错失)的投资人,担心错过下一个巨大机会。当然,此类方法如果要举反例也是很容易的。

看到这张图,我们也想到了一点差别:

Web 1.0 那个时候有相当长时间没有商业模式(或者有少许广告,但量很小),更多还是靠爱好者和兴趣驱动,即觉得这个东西有意思,因为可以获得更多信息。

Web3 从比特币等各种加密货币,即便各种应用也都和加密货币有关联。所以一开始,就是 “有钱” 的。参加这个游戏的用户,可能主要是为了获得 “钱”。

信息和钱的差别再于,信息是可以无限复制 N 份,而钱却不好复制 ……

来自 Facebook 的研究,自疫情爆发以来,流媒体服务就在迅速增长。

(1) 51% 的美国消费者在更频繁的使用流媒体服务;

(2) 23% 的人更频繁的使用音乐流媒体;

(3) 17% 的人要么常识新的视频流媒体,要么重新订阅曾经取消的服务。

有意思的是,38% 的人会重复观看内容。