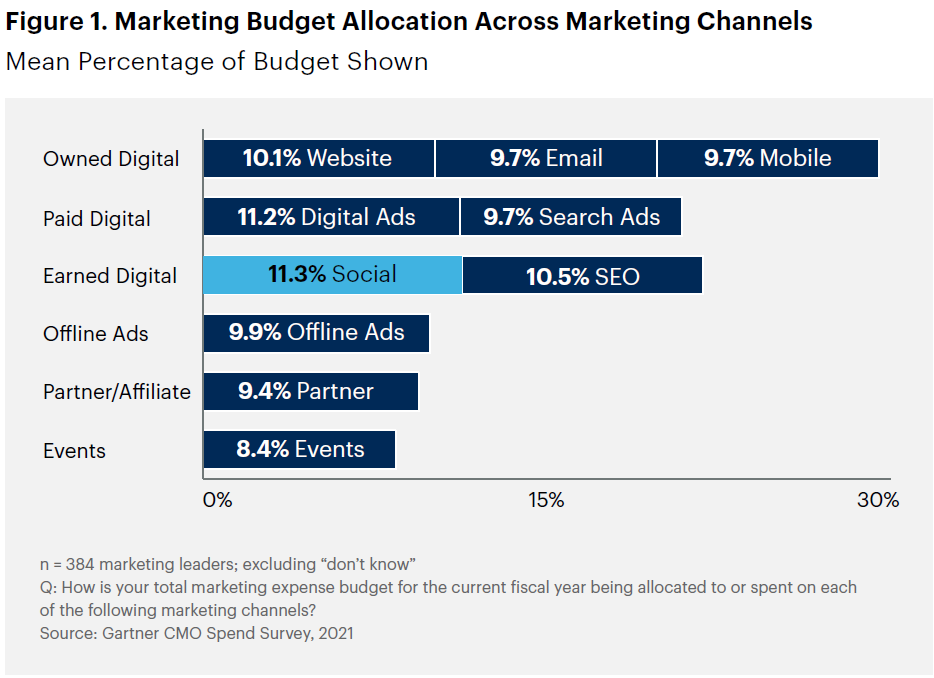

附图来自 Gartner 的 CMO 调研(包含 B2B 和 B2C 企业),针对不同营销手段的预算分配。

Gartner 将典型渠道归为五个大的类别:(1) 自有数字化媒体(官网、Email 推送、App 等);(2) 付费数字媒体(展示广告、关键字搜索广告);(3) 免费广告(社交媒体和 SEO 搜索引擎优化);(4) 线下广告;(5) 代理商;(6) 事件活动。

从大类别看,企业在 (1) 自有数字媒体上投入是最多的;从小类别看,每项都差不多,基本都是 9~11% 左右。

中国三大电信运营商面向政企客户的客户经理有20万(数量级估算),这个绝对数字虽然很大,但面临三个现实:

(1) 政企客户单位数量起码一千万以上;

(2) 任何一家政企客户内部都有很多人员,到底谁是正确的销售沟通对象,其实这是一个难题;

(3) 5G 2B 和 DICT 产品对产品营销有很高的知识门槛要求,相当大比例的传统客户经理的知识储备非常吃力。

在结合新冠疫情的影响,我认为线上推广,甚至线上销售应成为运营商政企客户市场发展的新重点。

正好看到 OVUM 的一组调研(2018/2019 Soho & SME),针对中小企业线上购买的行为意愿:(1) 能够说服你线上购买的原因;(2) 不会线上购买的原因。

希望对大家有启发。

附图来自 Analysys Mason 咨询公司对运营商的调研,围绕 AI 应用案例所面临的挑战构成。

受访对象反馈最大的挑战是 “如何获取高质量的数据(源)”。越是基础的工作,越是最难的。

“缺乏预算” 位列第五。可解读为 “这不是最重要的问题”。

通过 OTT 消息进行客户会话已经是当前很主流的 B2C 业务沟通手段。例如微信或者 WhatsApp 中的商户与客户的沟通。

Juniper Research 咨询公司的数据显示,2023 年企业客户在 OTT 会话渠道的开支为 251 亿美元,东亚及中国占据了绝大部分份额。