微软前架构师 Ray Ozzie 2008 年发布 Windows Azure 时,开始的构想是在互联网重现 Microsoft Windows OS。

后来这个想法最终演化为 Azure IaaS、Azure PaaS 和 Office 365。

据传一度时任微软 CEO Steve Ballmer 反对这个想法,因为担心蚕食 Windows 和 Office 两项微软的核心业务收入。(很多巨头都面临过这个新老更迭如何平衡的问题)

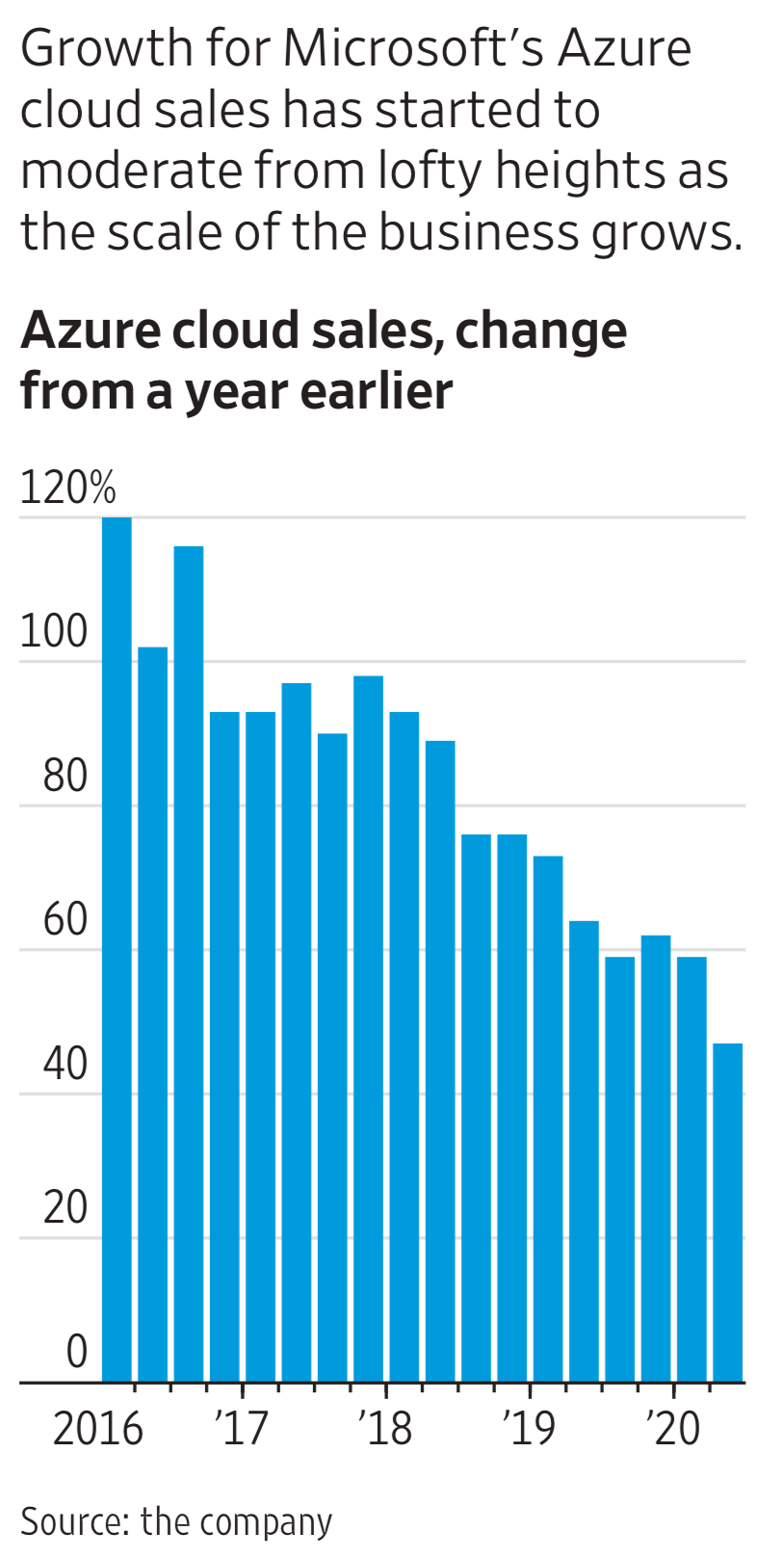

作为一个历史并不短的产品,Azure 在最近五年保持了高速增长;微软并没有单独公布 Azure 的营收,附图为华尔街日报的汇总,展示了一个明星产品的近五年的收入增长轨迹。

全球云计算 Top 3 (AWS、Azure、Google Cloud)在 2020Q1 的季度收入还不到 200 亿美元。四年后的 2024Q4 的季度收入接近 600 亿美元,增长到了 3x 倍。

从年增长率看,基本都是 20% 以上。属于基数大,增长率也高的优质业务。

长期以来,电信运营商使用的网络设备基本都是基于专用硬件。

而新的趋势是一些网络设备将进行软硬件解耦。底层的算力层将迁移到云基础设施服务上,而通信功能将以软件应用的方式运行在云服务之上。

根据 Accenture 和 Analysis Mason 的研究,随着电信运营商网络云化的深入,网络云基础设施部分的市场空间在 2026 年将达到 300 亿美元左右,2020-2026 期间的年均复合增粘率 CAGR 可达 +28%。

截止到 2024 年 9 月,支持 Apple 公司 Vision Pro 的应用数量为 1770 款,其中 34% 的应用是专门为 Vision Pro 打造的。

但从 2024 年的逐月情况看,每个月新增的应用数量一直在下滑,9 月份增长的应用只有 10 款。这个数字距离当年 iPhone 的差别是相当之大的。

应用商的选择也是一种市场的态度,反映了很多问题。