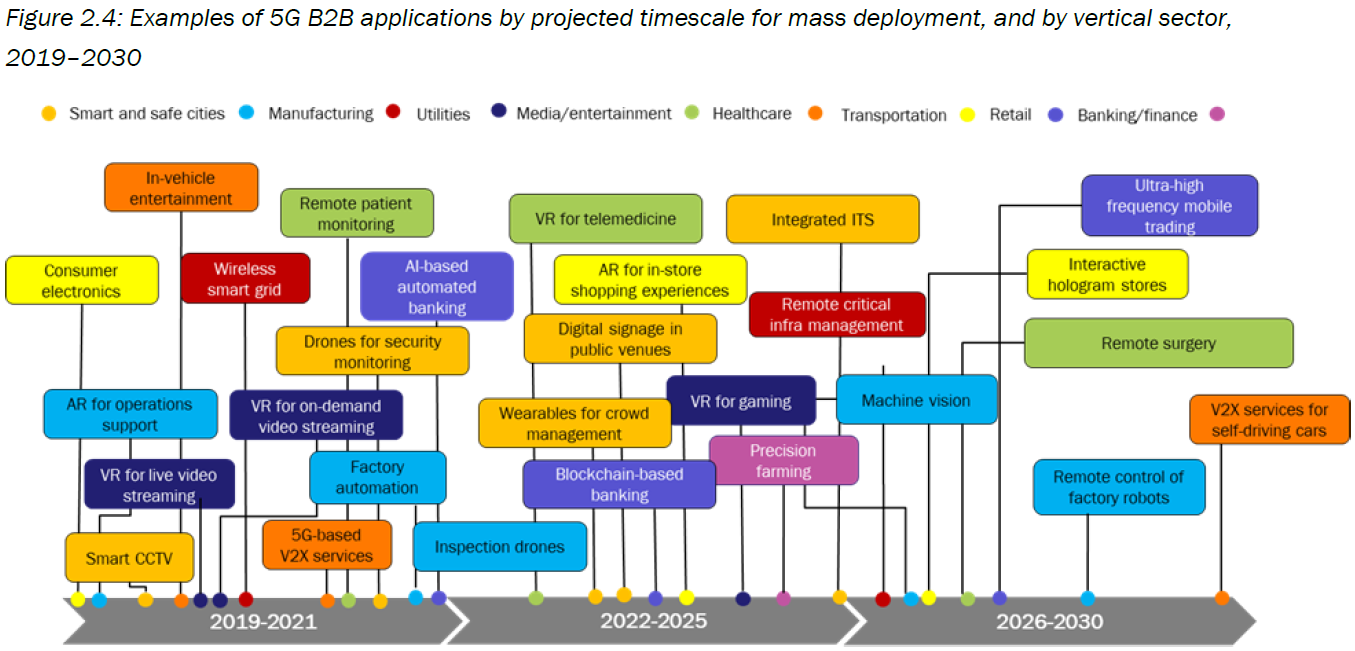

5G B2B 垂直行业的应用场景是具有相当的复杂性的。附图来自 Analysys Mason 的归纳,仅展示了一小部分有潜力的 5G B2B 应用,针对不同垂直行业领域,在未来十年的成熟过程。

Analysys Mason 认为会产生一个广泛的垂直行业应用组合,以及对应的平台侧需求,这将显著增加移动运营商的收入。

根据 Analysys Mason 对 78 家运营商的调研,运营商的目标是希望在部署 5G 核心网和 B2B 业务平台的前五年,企业收入分别增长 120% 和 360%。(对比 4G,非连接收入部分)

Robin 的补充:

(1) 所谓 5G B2B 平台层需求大家都看得到;但需留意,这个通用平台能力的抽象是有相当难度的,大而全的硬上可能会无功而返。

(2) Robin 目前看好的三个方向:

(a) 很薄的一层平台,但具有广泛的通用性(基本上不存在定制一说),通过配置工具和云端的管理界面和数据托管等,实现一种看似很薄的服务的增厚过程(进而有机会提升价值和价格)。

b) 特定行业领域的平台,用 “行业” 来作为范围界定都过于宽泛,应 “行业里面的某一个子行业 / 用例组” 为宜;限制边界的目的是为了降低复杂度(熵减),让产品可以尽快闭环,以形成一种有大量真实需求落地的状态;然后滚动这个状态,实现平台的持续成长。

c) 特定行业的特定应用,看似很细分的场景,但在全国范围的需求量很大,一种纵向垂直的超级应用。

GSA 数据显示,截止到 2024Q2 全球运营商已投资的 5G 网络数量达到 614 个,对比 2020 年有了大幅提升。

这些 5G 网络中,选择了 5G SA(Standalone)技术架构的网络数达到 126 个。5G SA 的占比仍然处于少数水平。

战略创新重点从 2C 走向 2B 已成为行业主流趋势,尤其是 5G 2B。

TMF 2019 针对全球 Top 25 运营商在垂直行业的着力情况进行了一轮研判:

(1) 七大行业领域重点:(1) 汽车、(2) 金融、(3) 政府及公共事业、(4) 水电气、(5) 制造、(6) 医疗、(7) 智慧城市;

(2) 如附图所示,黑色代表做得相对好,有显著收入贡献;红色代表还在摸索;

(3) 大部分运营商在大部分领域进展还有限,相对好是在汽车和金融领域。

消费者用手机打电话上网,通常不考虑地域问题,因为全国范围基本都覆盖了高品质的移动通信网络。

但 5G 2B 面向垂直行业的拓展则需要重视地域性问题。

因为 5G 2B 垂直行业的不同场景有差异化网络要求。一方面是性能要求,例如:远程挖矿对时间和可靠性有要求;另一方面是地域要求,例如:远程挖矿主要在矿山挖,不会随便到处挖。

Ericsson Mobility Report 发布了一个垂直行业和地域的映射关系。其定义了三类地域类型:

(1) Local-area 局域网

(2) Confined Wide-area 特定范围的广域网

(3) General Wide-area 类似手机活动范围的广义广域网

可以看到有的行业是三类地域都会有覆盖要求,而某些行业只需要在某一类。

从 5G 2B...