附件数据来自 Open Signal 的测试数据,从用户侧角度看各家公司的宽带网络体验。

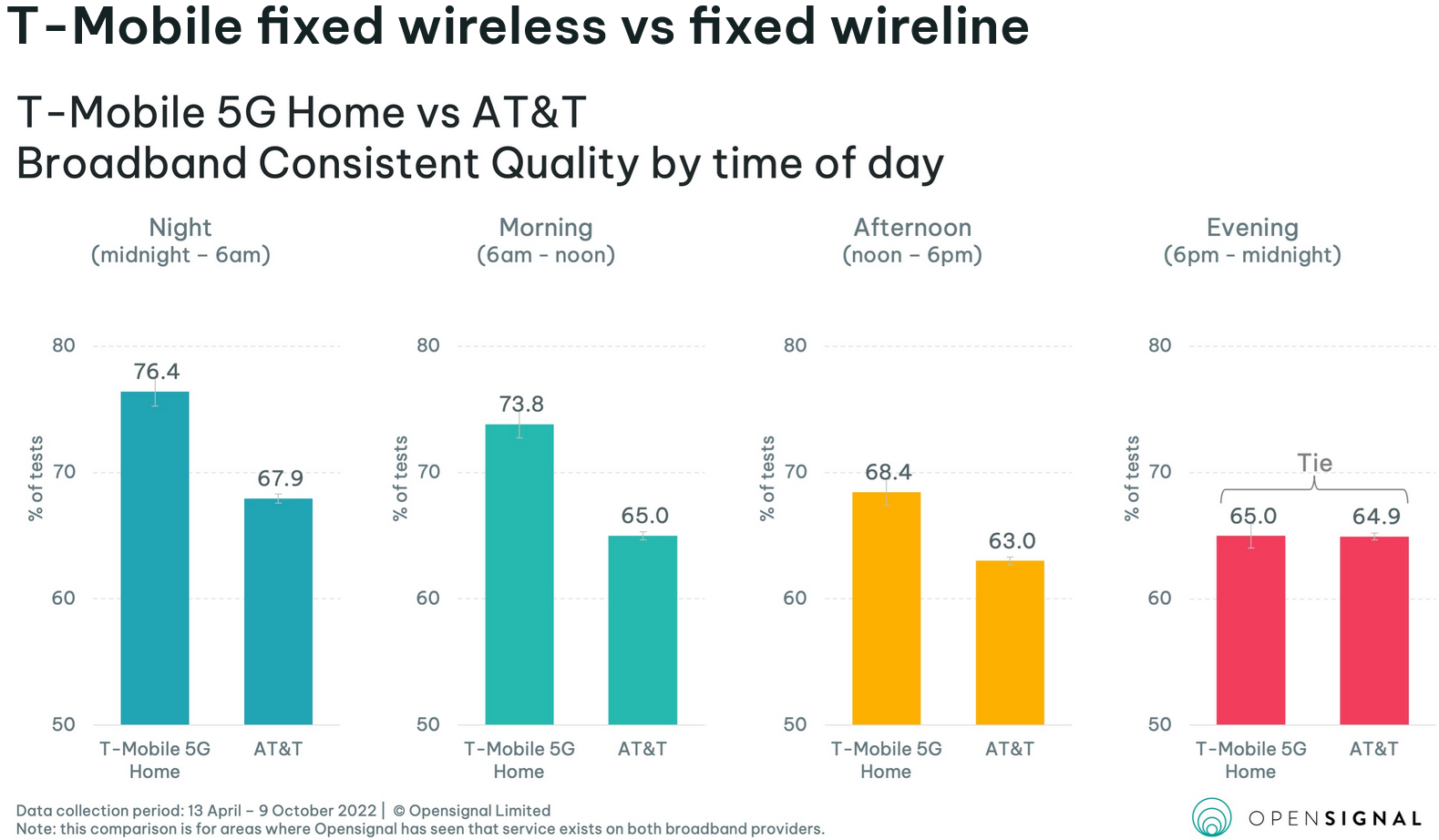

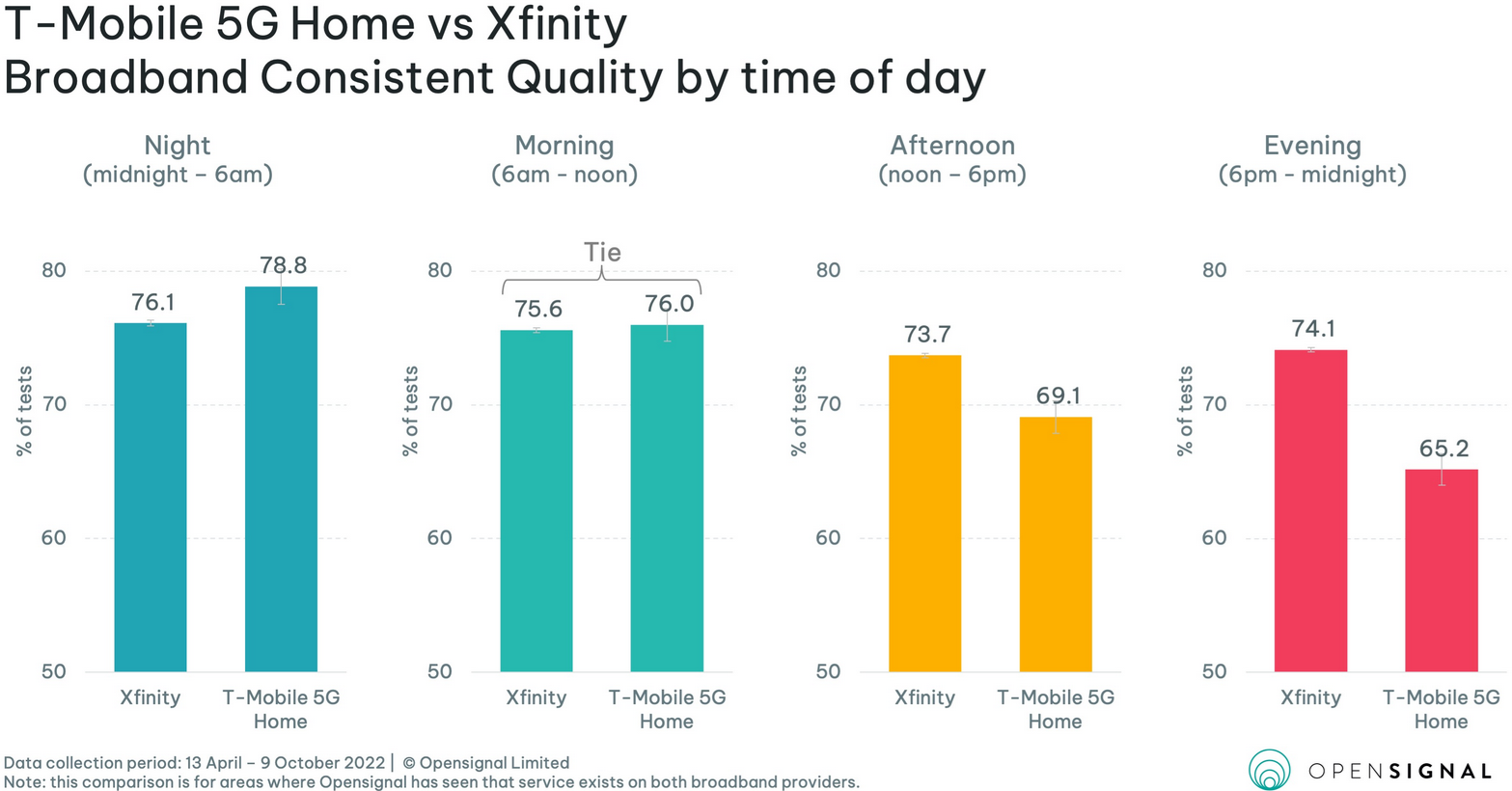

从结果看,T-Mobile 5G Home(FWA 固定无线接入)强于 AT&T 的固定宽带;而美国固定宽带网络的领头羊 Comcast Xfinity,T-Mobile 5G Home 也不落下风。

这些数据也可侧面解释了,为什么作为一家移动运营商 T-Mobile,能够通过 5G 技术手段获得了近两年美国固定宽带的净增用户的大部分。

Credit Suisse 跟踪了美国四大运营商在 2007 年以来的移动网络投资发展,并预测了到 2023 年的 CAPEX 投资数据。

Credit Suisse 认为 2010~2013 是美国运营商的 4G 集中建设期,成本合计 264 亿美元;2019~2023 年为 5G 集中建设期,成本合计 296 亿美元。

注:T-Mobile 和 Sprint 在 2020 年起公司合并,进而有望成为美国 5G 投资最大的运营商。

OMDIA 的数据显示,2021 年固定宽带用户中,62.8% 为 FTTx 光纤接入,Cable 和 DSL 的份额分别在 15~16%。

基于 4G 和 5G 的 FWA(固定无线接入)为 3.1%,达到了 4,100 万户。

OMDIA 预计 FWA 会保持高速增长,到 2026 份额将翻一番达到了 6%。用户将达到 8,900 万户。

FWA 通常每 Mbit 价格会更贵,因为是基于蜂窝网络技术,就网络资源消耗上本质上类似一个大号的手机。

假设每个 FWA 每月 ARPU 为 10~20 美金,8,900 万户可产生 100~200 亿美元的收入空间。这个数字看起来不算很大,但考虑到,移动网络本来就要建设(服务智能手机),FWA 作为一个额外的增项,还是极具性价比的。

5G FWA(固定无线接入)是把 5G 作为一种固定宽带来使用。5G FWA 与 FTTx 光纤固定宽带的关系几何,在不同市场存在差别。

GSMA 绘制了一个矩阵,横轴是 FTTx(FTTP/FTTB)光纤宽带在当地固定宽带的市场份额占比;纵轴是固定宽带连接在所在市场家庭连接的占比。

大致可归为三类:

(1) 固定宽带在家庭渗透率很低的地区(很多用户家里没有固定宽带的条件),那 5G FWA 可以作为 FTTx 光纤宽带的互补品。代表性市场是印尼和印度;

(2) 固定宽带渗透率高,但光纤占比低的地区。5G FWA 可以作为传统 xDSL 和 Cable 电缆的代替品。因为 5G FWA 的速率可能会显著超越 xDSL 等老技术。代表性市场是欧洲、澳洲和拉美一些地区;

(3) 固定宽带渗透率高,而且光纤占比也很高。5G FWA...