围绕 AI 算力的芯片需求,目前 NVIDIA 是主导厂商,能否通过自研的方式来平替,是目前大型互联网和科技公司的重要议题。

互联网公司曾经会大量采购 IBM、HP 等品牌商的服务器;随着规模的扩大,以 Facebook、AWS 为代表的大型云服务公司会通过定制服务器的方式来平替。由于此类公司算力需求庞大,实际上云服务公司对所谓 “白牌” 服务器的采购,直接根本性的改变了全球服务器的产业格局。

服务器市场发生的故事会不会在 AI 芯片,尤其是 GPU 市场复现?

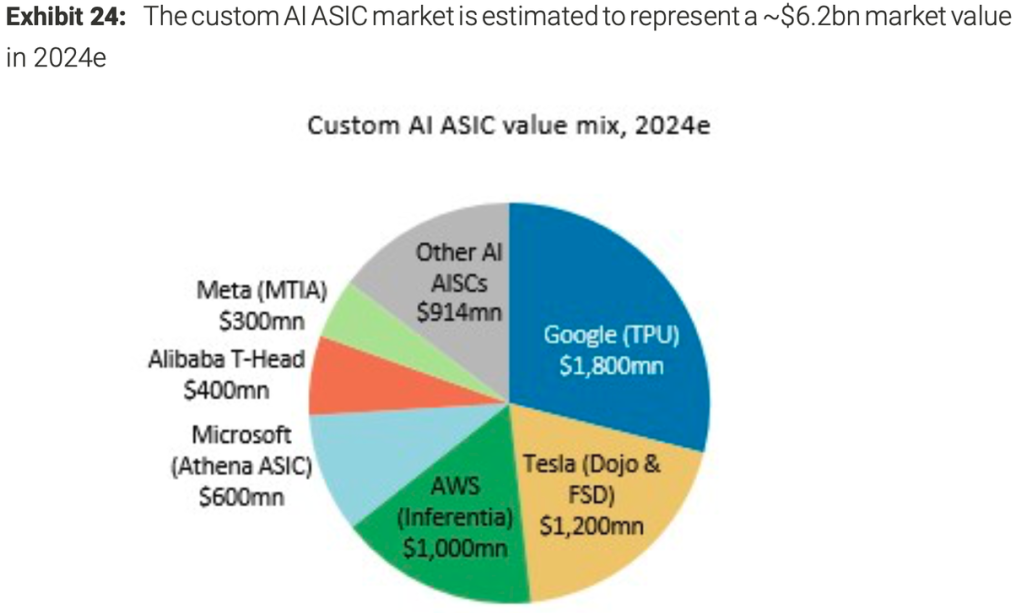

附图是 Morgan Stanley 的预测,围绕 AI GPU 自研(定制) 芯片市场在 2024 年的市场规模。Google 会贡献 18 亿美元,Telsa 12 亿美元,AWS 10 亿美元,微软 6 亿美元,阿里巴巴 4 亿美元,Meta 3 亿美元…… 共计 62 亿美元。

思考一下用词习惯,服务器大家喜欢叫 “白牌或白盒”。GPU 呢 ?叫定制、自研貌似更贴切。

当一项商品有很强烈的溢价或高级感时,“白盒 Whitebox” 这个词一般不太愿意用。如果溢价不行了,用词也会更换。

红杉资本 David Cahn 提出一个 “AI’s $200B Question 人工智能的 2000 亿美元的问题”,即谁在为英伟达的客户再买单

⑴ 国际市场:基于 GPU 的公司,至少需要新赚 2000 亿,才有能力购买英伟达 500 亿美元的 GPU;

⑵ 红杉资本的测算,至少还差 1250 亿美元;

⑶ ChatGPT 作为付费用户量最牛的 Gen AI 产品,用户留存和活跃度远不如 YouTube,WhatsApp 等传统热门应用;

⑷ “能否淘到金子” 不重要,重要的是 “让大家有淘金的感觉”,只要有共识,各种投资就在;卖最牛铲子商家发大财;

⑸ 站在全体经济角度,总增量有限,而卖铲商赚了很大的增量,自然有其他角色来填补空缺;

BTW:目测中国大陆的类似 ChatGPT...

白盒化设备对使用者有较高的要求,如果企业自己技术队伍实力强,玩得转,则无问题;如果企业能力不够,还是选择品牌商为好。

也许此情况也适用于国内的 5G O-RAN,只有三大运营商放量采购,这个生意才能上量。

运营商有无足够的技术实力呢?类似 Amazon/Google/Facebook/Tencent/Alibaba 对白盒设备的使用。

这个问题需要验证。对此问题最在意的可能是朋友圈投资下注 O-RAN 的 VC 和 PE朋友们。

附图是 Counterpoint Research 对美国智能手机市场 2019~2020 手机芯片的份额分布。Apple 自研的手机芯片占据了最大的市场份额,差不多有 50% 了。

Apple 并非传统的芯片设计公司。2008 年起,通过收购 P.A 半导体、Intrinsty 等公司,Apple 逐渐建立了自己的芯片设计队伍。iPhone 4 和 iPad 开始大量使用自研芯片。

联想到一个话题:同为整机厂,即使不看品牌强弱,仅核心零部件供应商分布也看出了玩家的价值构成差别。

(1) 手机行业:Apple、华为会大量使用自研芯片,而其他很多品牌基本上只能用高通、联发科等企业的芯片。

(2) 汽车行业:传统燃油车时代,奔驰、宝马、奥迪、大众的背后是博世、大陆、采埃孚等 Tier-1 零部件供应商。而特斯拉的大量零部件是自研。

...