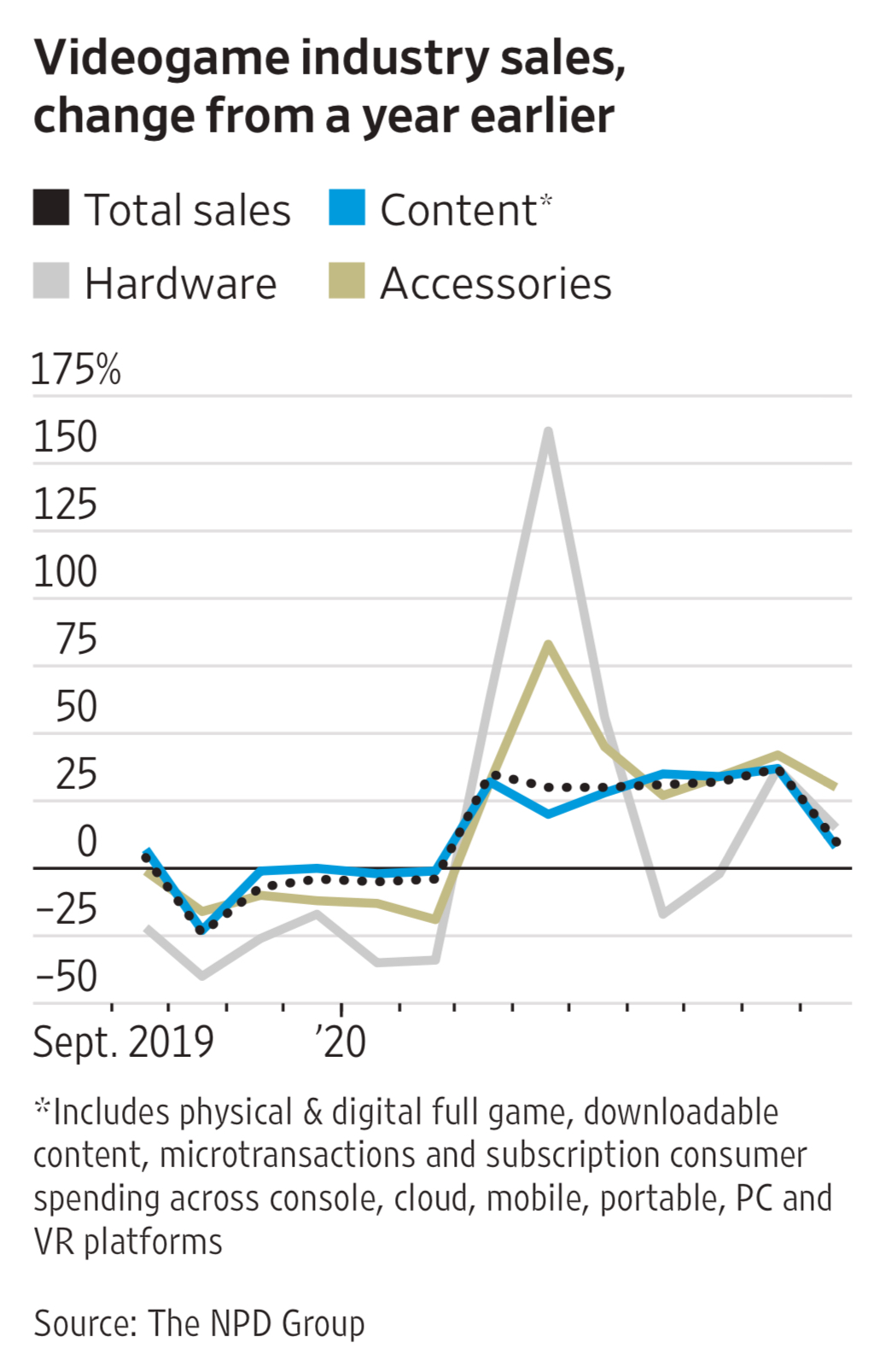

新冠疫情让个体之间保持足够的社交距离(Social Distance),停留在家中的消费者开始大幅提升对视频游戏的需求。

根据 NPD Group 的研究,美国消费者在视频游戏各环节(硬件、内容、配件导)的采购量都保持了较大增长,尤其是三四月的硬件采购。看得出来好多家庭是突击性采购。

一些数字:

(1) 美国大约有 2.4 亿视频游戏用户;

(2) 2020Q3,用户在 YouTube Gaming、Facebook Gaming 和 Twitch 观看游戏流媒体的总时长为 74.6小时;

(3) 2020 全球游戏软件的开销为 1,750 亿美元。

经济学人汇总了视频游戏行业 Top 10 并购案,可以看到 2020 以后的并购案集中出现,体现了行业集中度在迅速变大。

值得看的几个点:

(1) Zynga 2020 年收购 Peak;自己在 2022 年被 Take-Two Interactive 收购。

(2) Activision Blizzard(暴雪)2015 年收购 King;自己在 2022 年又被微软收购。

(3) 微软是最大赢家,2014 年收购 Mojiang;2020 年收购 ZeniMax;2022 年收购暴雪。

巴克莱银行选了五个维度来对比即时消息 IM 和短视频赛道的领先者:⑴ MAU 月活跃用户;⑵ DAU 日活跃用户;⑶ 每天用户使用分钟数;⑷ 每日使用频次;⑸ 每次使用分钟数。

IM 类:高频次使用 + 低停留时间。

短视频:低频次使用 + 高停留时间。

总使用时间基本在同一个数量级:每天 1~1.5 小时

对比其他赛道,无论是 IM 还是短视频,都算是相当高频、高时长的应用了。

同时满足 “高频 + 高时长” 的应用商业变现前景极佳。对比长视频则弱很多(低频次 + 高时长)。

截止到 2024 年 9 月,支持 Apple 公司 Vision Pro 的应用数量为 1770 款,其中 34% 的应用是专门为 Vision Pro 打造的。

但从 2024 年的逐月情况看,每个月新增的应用数量一直在下滑,9 月份增长的应用只有 10 款。这个数字距离当年 iPhone 的差别是相当之大的。

应用商的选择也是一种市场的态度,反映了很多问题。