延伸阅读

AI

Goldman Sachs

除了 GPU,AI Infra(AI 基础设施)还涉及到配套产业链的多个角色:云服务商、数据中心(不动产部分)、设备制造、内存、安全、服务器和网络、电力等。

高盛预测了美国 2024Q1 到 2025Q4 的收入增长情况, 其认为 2024Q4-Q1 是电力配套的增长高峰,而云服务则一直保持高增长状态,2024Q4 会到很高的数字。

注:(1) 数字为年化收入的折算;(2) 这些数字是对应的产业角色的收入,AI 只是其中一个驱动因素。

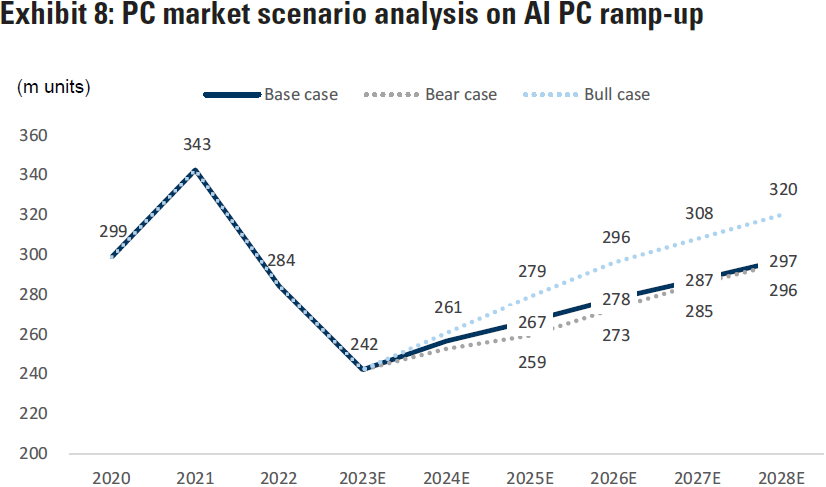

个人计算设备

IDC

IDC 咨询公司的数据显示,2023 年全球个人计算设备(电脑、平板、工作站等)为 3.887 亿台,同比 2022 年下降了 16.1%。

仅 2023Q4 看,出货量的降幅得到收缩(7.9%)。预计 2024 年会触底反弹,全年出货量可达 3.986 亿台,同比增加 2.6%。

Web3

华泰证券

附件来自华泰证券,其对比了 Web3 当前状态和全球互联网发展历程,主要是从用户数角度。

通过历史类比是一种典型的分析手法,方便后人去找位置。尤其是适合心虚 FOMO(Fear of Missing Out,害怕错失)的投资人,担心错过下一个巨大机会。当然,此类方法如果要举反例也是很容易的。

看到这张图,我们也想到了一点差别:

Web 1.0 那个时候有相当长时间没有商业模式(或者有少许广告,但量很小),更多还是靠爱好者和兴趣驱动,即觉得这个东西有意思,因为可以获得更多信息。

Web3 从比特币等各种加密货币,即便各种应用也都和加密货币有关联。所以一开始,就是 “有钱” 的。参加这个游戏的用户,可能主要是为了获得 “钱”。

信息和钱的差别再于,信息是可以无限复制 N 份,而钱却不好复制 ……