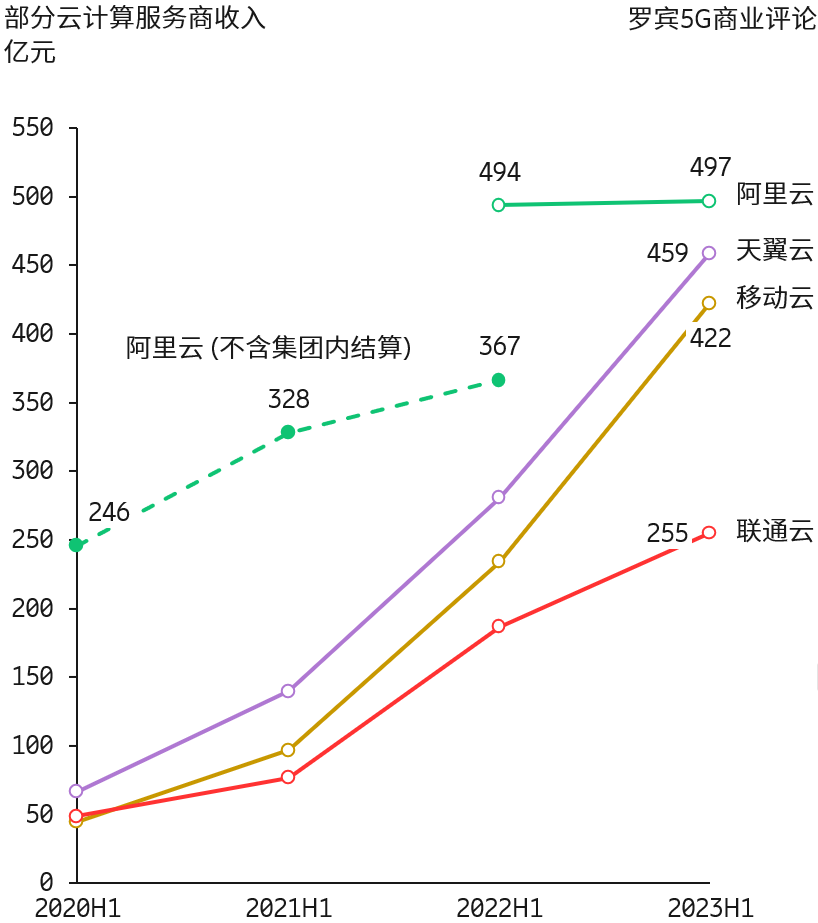

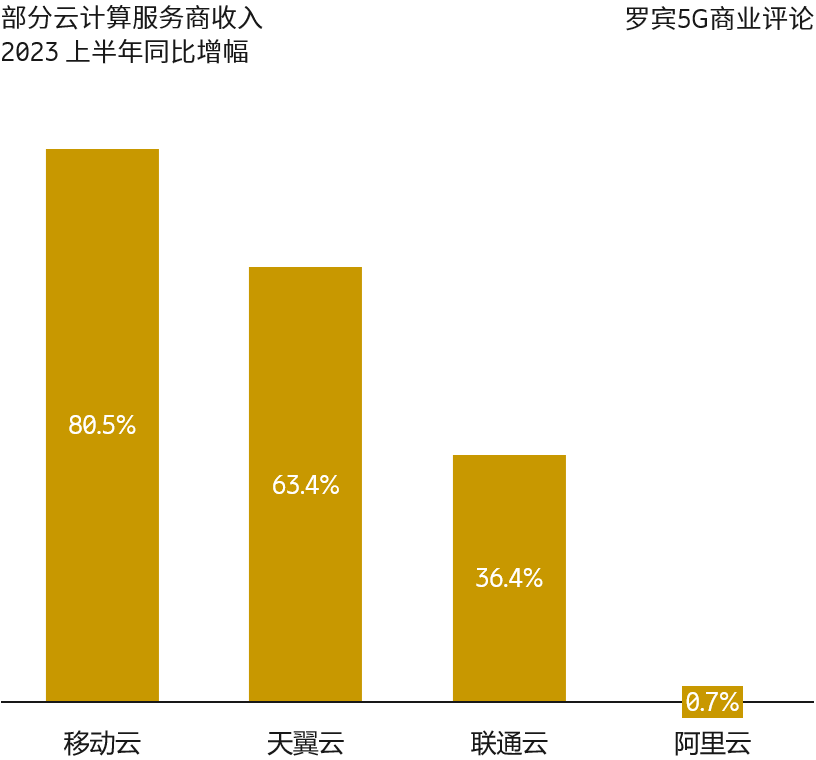

三大运营商的云服务已经相当有规模,2023 上半年三者之和达到创纪录的 1,136 亿元。

中国电信旗下的天翼云收入(459 亿元)已经很逼近阿里云(497 亿元)。中国移动的移动云以 422 亿元紧随其后。

如果再考虑到增长率的巨大差别,三大运营商进入云服务的第一梯队是一个大概率事件。

需要留意的是,每家服务商的 “云计算” 业务定义存在差别。但从 “抓大放小” 角度,这些差别几乎不会影响到对市场态势的判断。

回想起 2018-2019 前后,我们也密集的遇到运营商客户的问询,“如何看待 AT&T 等北美运营商出售数据中心”、“怎么理解 Verizon、AT&T 还有欧洲一些运营商退出企业侧公有云服务等”。

三年前,在「罗宾 5G 商业评论 - 2020 年 10 月刊」刊首语,我们做了判断:(1) 中国运营商至少可以做到云业务的 “第二梯队”;(2) 未来几年中国云计算市场中,中国移动会是最大变量。

围绕这篇文章的观点,当时也迎来了一些不同声音,尤其是来自互联网行业的朋友。

选择合适视角和逻辑后,趋势貌似很好预测 ……

传统胶片相机有漫长的历史,2000~2010 这十年迅速被数码相机代替。而 2010 年开始,智能手机的拍照功能又对数码相机进行了大幅代替。

从 2010 到 2022 年,全球相机出货量下跌了 93%。

整个故事可以分为两段:(1) 赛道内的数字化代替;(2) 赛道直接消失 ……

收入翻番的同时市场份额缩小,这一现象正在欧洲云计算市场出现。

根据 Synergy Research 的研究,对比 2017 和 2021 年,欧洲本地云计算玩家的收入上涨了一倍,但份额从 27% 下跌到 16%。

因为 AWS、Microsoft 等巨头增长更快。

注:欧洲本土云计算玩家的目前相对份额最大的是德国电信(2% 份额),其次是 OVHcloud、SAP(基础设施自建部分)、Orange 等。

无论是欧洲,中国,还是日本,电信运营商都是当地云计算的重要玩家。

从本地某个玩家角度,面对一个收入可翻番的赛道,你是做还是不做呢?

宽带发展联盟的数据显示,中国市场移动宽带平均下载速率在 2022 年达到了 98.1Mbps,首次超越了固定宽带的 71.7Mbps。

移动网络在下载速率上查过固定的现象在美国也是类似现象。Opensignal 在 2022 年的用户众筹测速显示 T-Mobile 5G FWA(固定无线接入)在多个统计时段内下载速率超过了了 AT&T 的固定宽带。

当然,需要提醒的是,下载速率仅是一个维度。网络流量的容量大小又是另一个维度,以发达市场为例,一户典型的固定宽带每月的力量(DOU)大约是移动网络的 20x 倍。