爱立信和 OMDIA 的一项研究,针对 5G 数字化对消费者市场的影响。

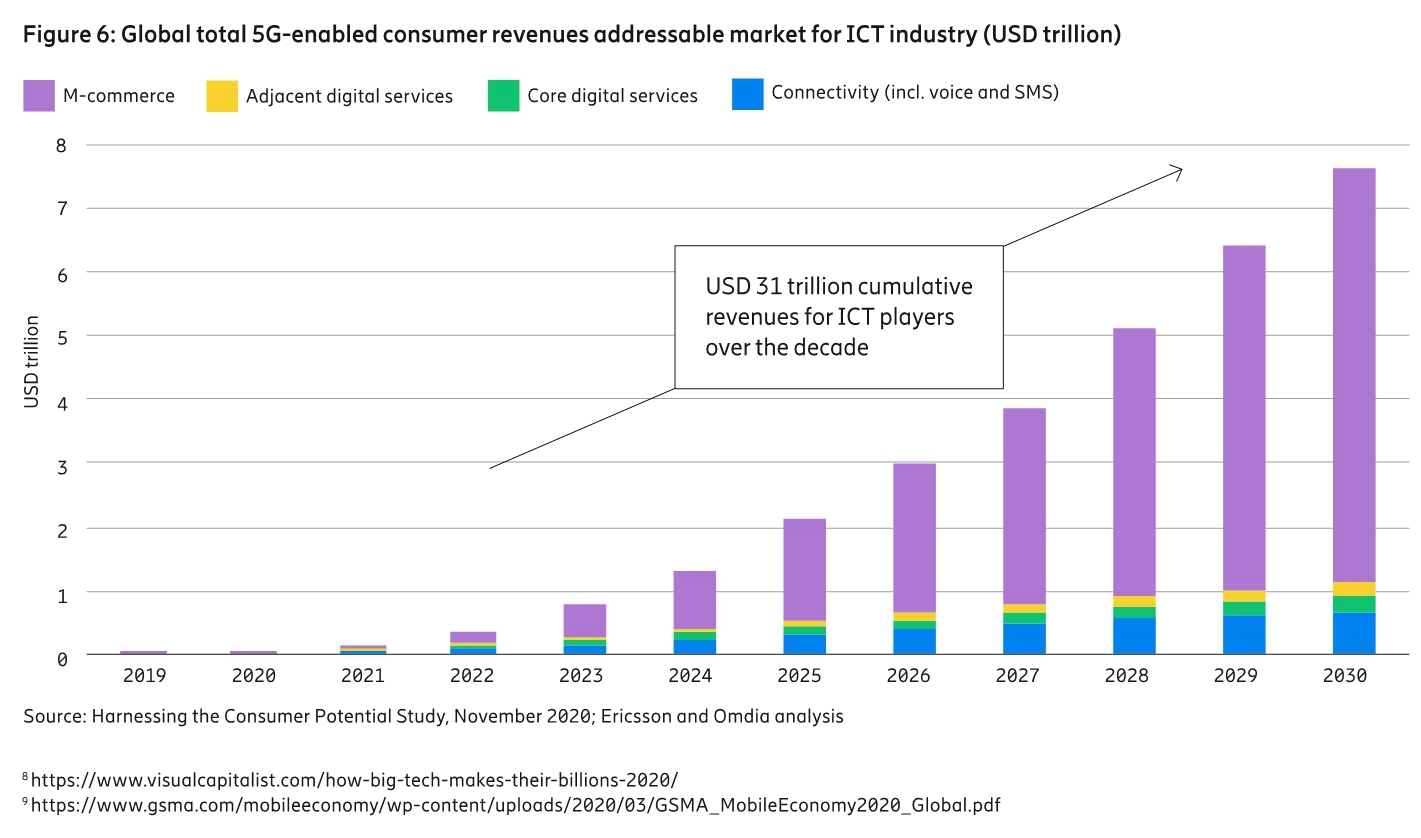

预计到 2030 年,5G 使能的消费者业务(5G-enabled consumer addressable market)将接近 8 万亿美元/年。

而 2021~2030 这十年的累计收入会达到 31 万亿。这是一个巨大的数字,因为随着移动化的深入,2030 年的消费者数字化程度会远比 2020 迅猛。

具体来说,最大比例来自电子商务,其次是移动通信连接业务。

Counterpoint 数据显示,2022 全球蜂窝物联网模组出货量同比去年增加了 14%。

从芯片品牌看,高通、紫光展锐和 ASR 位居前三位。

从模组品牌看,移远通信、广和通、日海和中国移动位居前四名。

留意,两个类别的第一名份额均为四成左右。移远通信拿走了模组份额的 38.5%,高通拿走了芯片份额的 40%

2019-2020 期间,好莱坞大佬 Jeffrey Katzenberg 聚集了豪华团队,开发了短剧领域的 Netflix —— Quibi。其希望靠精品短剧,每集多少钱,或者订阅式来实现收入。但很快就失败了。

那么,短剧(Short drama)作为一个赛道是否就不成立呢?

实际情况显然有不同。Appfigures 数据监测显示,2024Q1, ReelShort 和 DramaBox 等 66 款短剧应用在全球消费者支出中创造了创纪录的 1.46 亿美元收入。这比 2023 年第一季度的 180 万美元增长了 8,000% 以上。

有评论认为 Quibi 是不是做早了,过于超前之类,或者受新冠疫情影响之类。

我认为不是的。Quibi 是正统好莱坞玩法,大明星,高制作成本,精良画面感等。

...

附图是迪士尼近年运营利润各业务单元的贡献。

媒体网络(迪士尼电视频道等)贡献了接近一半的运营利润,主题公园及衍生品开发也贡献了相当比例。而最核心的内容创意工作室(IP设计、电影、动画片制作)贡献的比例则非常之少了。

一般来说,企业会把收入贡献最大的部分描述为“主业务/主打产品” 之类,显然这个词不太适用于迪士尼。

我觉得迪士尼工作室可以被描述为一种 “基石业务” ,直接收入贡献不一定大,但是其他衍生业务的基础。

面对 5G 时代的商业创新,也许迪士尼的结构会有启发,尤其是面临类似这种局面:⑴ 宏观看很大的一个话题;⑵ 切入点部分收入空间又不大。