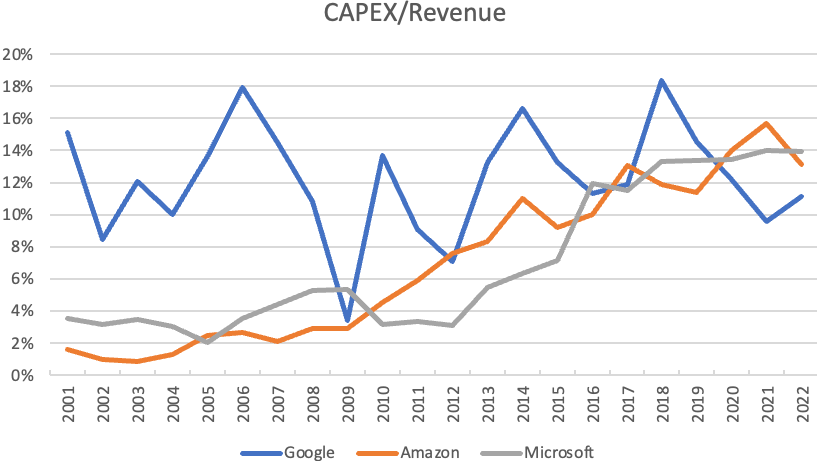

CAPEX 占营业收入的比例大小。Amazon、Google 和 Microsoft 三家公司由于商业模式有差别,在 2001-2010 这十年有很大的差别。Google 的比例较高,而 Amazon 和 Microsoft 只有很低比例的收入占比用于 CAPEX。

但过去几年,由于云服务的兴起,三家公司都聚焦到云计算,尤其是基础设施服务上来。三家公司的比例呈现趋同的状态,基本在 11~14% 区间。

全球电信运营商在基础设施的支出每年不到 2,000 亿美元,这个数字已经持续了多年。预计未来也会继续。

而受制于云计算(公有云)和 AI 的崛起,ICP(互联网内容商)在 CAPEX 的支出日趋加剧。附图是 LightCounting 的预测,其模拟了到 2030 年的三种场景。

无论哪一种场景,Top 15 互联网公司的支出都会远超电信运营商。

华尔街日报制作了一系列图表,展示了 Google 最重要的八个产品的市场份额情况。

⑴ 搜索(92%);

⑵ 数字广告(40~50%);

⑶ 智能机操作系统(75%);

⑷ 地图(70%);

⑸ 视频(73%);

⑹ 浏览器(66%);

⑺ 智能音箱(40%);

⑻ 云计算(6%)。

我们时常讨论,如欲追求大体量收入,同时还是高利润率,得要求你的产品是 “足够标准化 + 高市场份额 + 目标市场足够大”。

Google 算是一个极好的案例。

全球 CAPEX 开支头部 Top 4(Amazon、Alphabet、Microsoft 和 Meta)在 2025 年预计投资可达 3,150 亿美元。而 2022-23 CAPEX 规模才 1,500 亿美元左右。

如果再往前回看一下,十年前四家公司的 CAPEX 是非常少的。过去十年,在云计算和 AI 两大关键变量面前,大型互联网公司的经营逻辑产生了巨变。

#重资产运营