Synergy Research 咨询公司数据显示,2023 年全球公有云(IaaS + PaaS)和私有云的市场空间为 2,700 亿美元,同比增长了 19%。

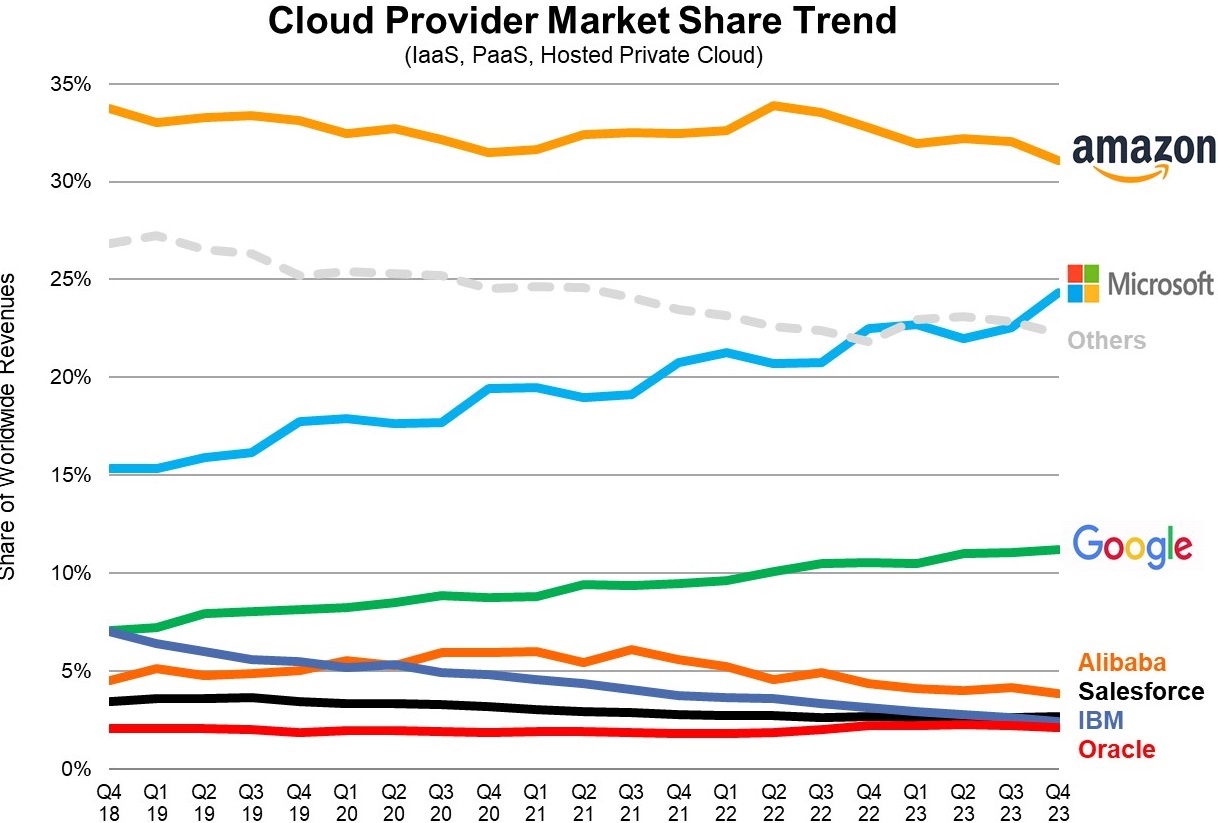

Top 3 (Amazon、Microsoft 和 Google)的总份额仍然在持续增加。其中,Amazon 的份额有所下降,而 Microsoft 上升势头更加迅猛,从 2018 年的 15%,提升到了 2023Q4 的接近 25%。

Microsoft 的云基础设施服务和 Amazon AWS 的打法还是有相当不同的。尤其是 Azure 和Office 365 系列的捆绑,以及 OpenAI 等合作。

Microsoft 云服务上可作为一个经典案例,追赶者如何通过重新定义赛道来获得成功。

Synergy Research 数据显示,全球云基础设施服务在 2023Q3 的市场空间为 830 亿美金,同比增长了 23%。

除了排名 Top 3 的 AWS、Microsoft 和 Google Cloud 外。阿里云、Oracle、Salesforce、IBM Cloud 和腾讯云位列第四到八名。

换一个说法,如果能拿到 2% 的份额,你就可以进入全球云基础设施服务 Top 8。

Morgan Stanley 预计全球科技类相关企业的 CAPEX 占比中 AI 相关的投资将从 2022 年的 12% 提升到 2023 年的 24%。

附图是对主要采购方的预测,显露名字是排名靠前的企业,各大互联网公司主导了 AI 服务器的采购份额。

AI 服务器采购的军备竞赛,貌似只有中美之争。别的地区的案例难觅 ……

云计算服务,尤其是云基础设施服务,是运行在物理数据中心的服务器之上的。

那这些数据中心是云服务商自建为主,还是租呢?

根据投资银行 Barclays 的研究,以 AWS 为例,其在 2015年大约有 70% 的数据中心是租用,而到了 2021 年这个数字已经低于 60% 了。

即,AWS 在不断增加自有数据中心的占比。