延伸阅读

视频监控

OMDIA

OMDIA 研究显示,2028 年全球智能视频监控的市场空间可达 384 亿美元,2023-28 CAGR 为 8.4%,保持较高速度的增长。

从增幅角度,中国市场在 2023-28 CAGR 为 5.9%,而国际市场拥有更快的增速, CAGR 为 10.0%。

中国的海康、大华仍然占据头部份额位置。

智能家居

OMDIA

除了基础的宽带网络连接外,智能家居所有应用品类中,安全类产品一直处于电信运营商产品设计的头部优先级位置。

根据 OMDIA 的调研,全球运营商中 97% 的调研样本在其产品中有 Home Security and Monitoring(家庭安全和监控)产品,通常基于摄像头产品。

与此同时,有 63% 的调研运营商拥有 Home Safety 产品(家庭防护)。

注意两者的概念差别:

(1) Home Security(家庭安全):主要针对外部威胁,包括防止入侵者、窃贼或其他未经授权人员进入家庭。通常涉及安装防盗门、监控摄像头、报警系统、智能锁等技术手段。

(2) Home...

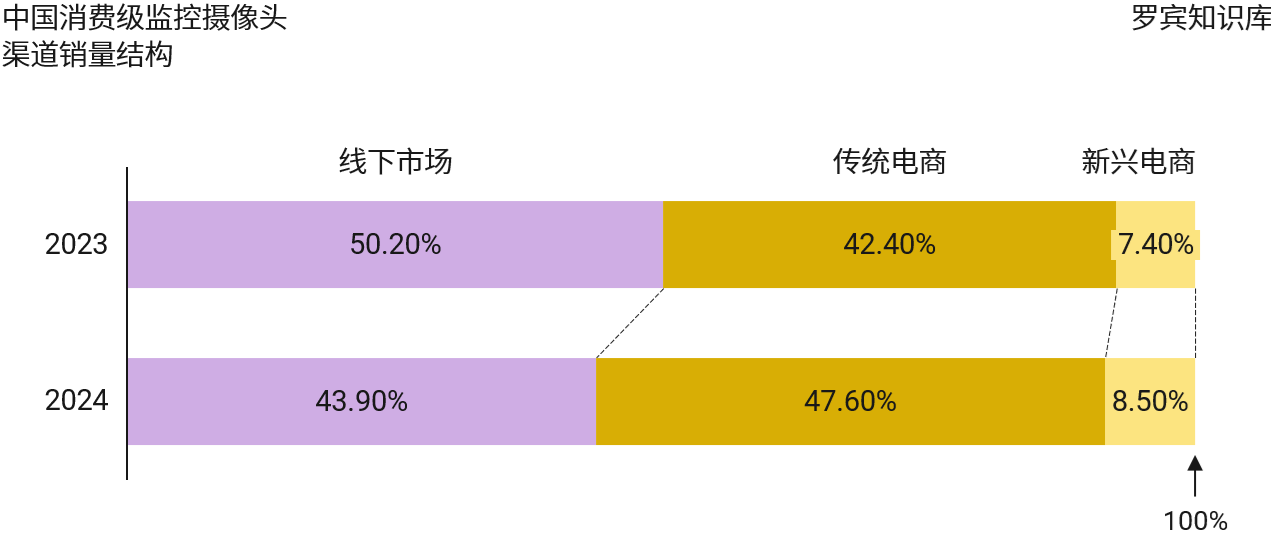

摄像头

RUNTO

RUNTO 监测数据显示,2024 年中国消费级监控摄像头出货量为 5,349 万套,同比 2023 增长了 0.2%。

对比 2020 - 2023 的 9.8% 的 CAGR 增速,消费级监控摄像头增长势头在迅速放缓。