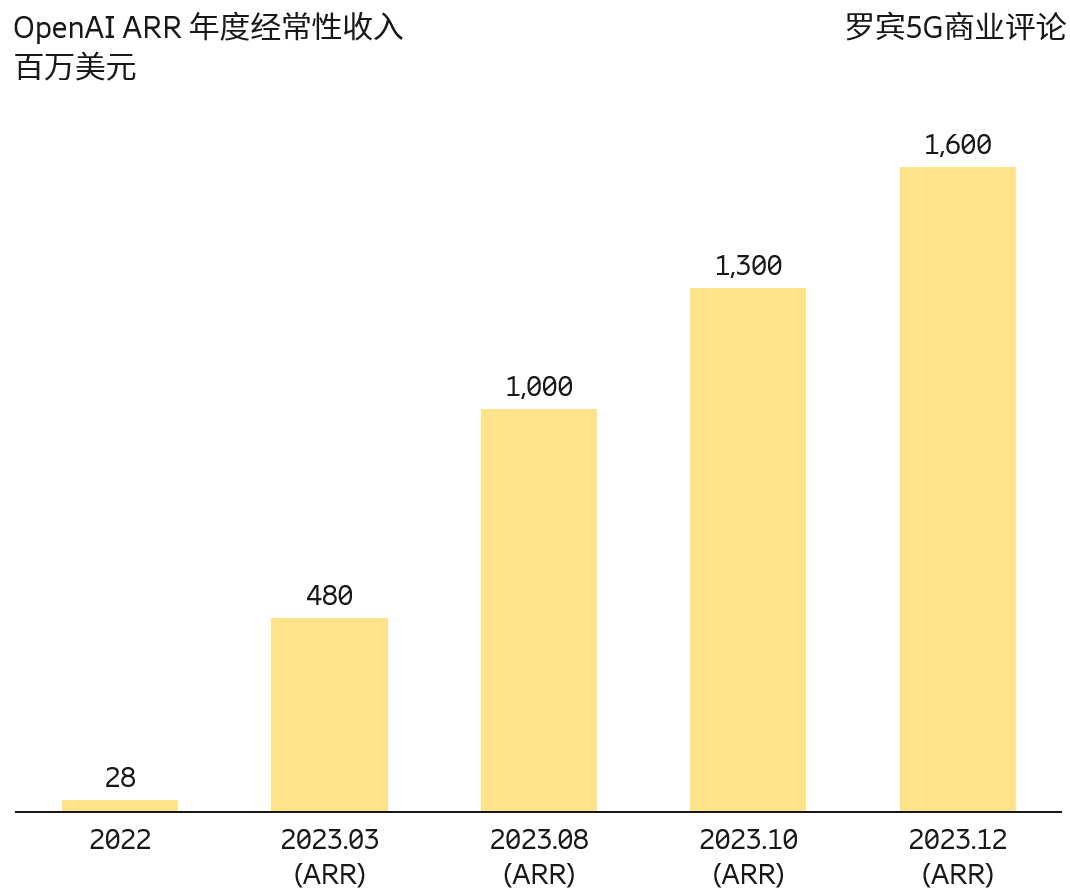

The Information 的披露,OpenAI 的 ARR (Annual Recurring Revenue,年度经常性收入)突破了 16 亿美元。

距离上次更新(10 月 ARR 13 亿美元)又取得了大幅提升。整个 2023 年是 OpenAI 收入变现的加速期。对比 2022 年其收入一共才 2800 万美元。

最近也有越来越多讨论,大量开发者或企业客户,花了不少钱购买 OpenAI 的 API 做模型训练,但自己训练的应用并不容易收到钱。

淘金 vs 买铲子 ? 经典故事桥段再次重现。

Ramp 调研数据显示,在是否为 AI 模型、平台或应用工具付费方面,美国企业的付费渗透率在 2025 年 4 月达到了 40.1%。

从调研反馈看,主要付费给了了 OpenAI(32.4%),其次是 Anthropic(8%)。

除了这两家头部企业,其他玩家的付费率基本上是看不太见了 ……

宽带、手机通信连接等是电信运营商的传统收入,多年来一直占据收入的主体。

随着数字化和互联网的深入,主要运营商也纷纷试水所谓新业务,开辟传统通信之外的新赛道空间。

附图来自 GSMA 的一项研究,其瞄准全球十几家 Top 运营商,研判其 2020 财年的收入结构。

从数字上看,这些运营商共创造了 2020 亿美元的新业务收入,其中 Pay TV(付费电视、IPTV 等)创造了 500 亿美元,其他收入(B2B ICT 等)创造了 1500 亿美元。

Menlo Ventures 在 2024 年底的企业应用调研中,生产式 AI 细分赛道上看,代码生成以 51% 的使用率大幅领先其他方向。

用于企业运营的聊天机器人(support chatbots)的使用率以 31% 的比例位居第二。非常多企业有意愿在诸如客服中引入更有会话能力的聊天机器人。

企业搜索检索、数据提取与转换、会议自动摘要位居第三到五名。