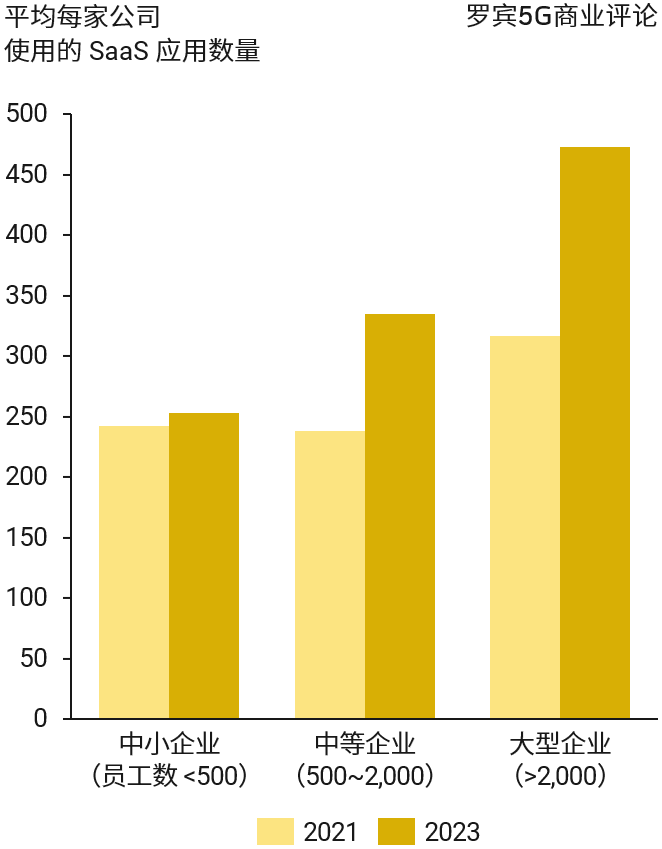

Productiv 针对国际市场的调研显示,不同企业在使用 SaaS 的程度正在分化。

虽然整体都在上升,但大型企业(员工数大于 2000 人)的强度明显不同。2021 年大型企业平均使用 SaaS 的数量为是 317 项,2023 年攀升到 473 项。

SMB(中小企业)则仅仅从 242 提升到 253 项,整体趋稳。

大企业数量大增的原因可能是,大企业本来内部就是非常多的应用,不断在经历 SaaS 化的过程。

TAM (Total Addressable Market 整体可参与市场空间) 是做业务分析或者赛道估计时的典型用于。分析人员会估算某个业务所对应赛道的最大理论空间,然后计算自己公式产品的占有率之类。

附图来自投资银行 Credit Suisse,其数据显示,2021 年全球线上广告收入空间为 4930 亿美元,占整个广告行业 TAM 的 64%。

显然,当业务的渗透率已经很高的时候,再继续去压迫线下部分难度会陡增,也不一定具备可行性。

Credit Suisse 认为可以把 TAM 的目标范畴迁移,比如:如果扩大到广告和商品销售(含电商带货等)这个市场空间就可以提升到 1.3 万亿美元;如果再考虑到中小企业的各种开支,这个数字可达 3.2 万亿。

...

MIT 的一项关于 AI 应用的调研,关于任务分配时,哪些受访者倾向于让 AI 做,哪些请i吸纳高于给初级员工(同事)做 ?

写邮件、归纳摘要、基础分析等,70% 受访者倾向于找 AI 工具,而复杂的 “项目” 类(持续几个兴起的工作、客户管理等)90% 受访者都会倾向于找同事。

AI 对人类工作(尤其是白领类)的替代已经在逐步成为现实。而 AI 时代,个体如何寻求职业发展是热门话题。

有能力胜任有一定复杂度的工作,是区别 AI 的(暂时)有效手段。即便是初级员工,也应考虑这个角度。

ARK 基金绘制了一张带有科技史味道的大图,展示了 1780 年以来主要的技术浪潮,以及对经济增长的影响。

此类可视化展示,有助于我们去寻找纷繁信息中的大的脉络。

比如,1800 年前后的蒸汽机,1850 年前后的铁路,1900 年前后的内燃气、电力和电话,1980 年前后的集成电路和 2005 年前后的互联网。

如果用增长幅度代表技术在当时的 “影响力大小”,1980 和 2005 的峰值高度是不及 1900 年的高度的。

ARK 预测 2030 年会形成新的高度,尤其是以 AI 为代表的新技术。到底有多高?还是泡沫,等待时间来检验。