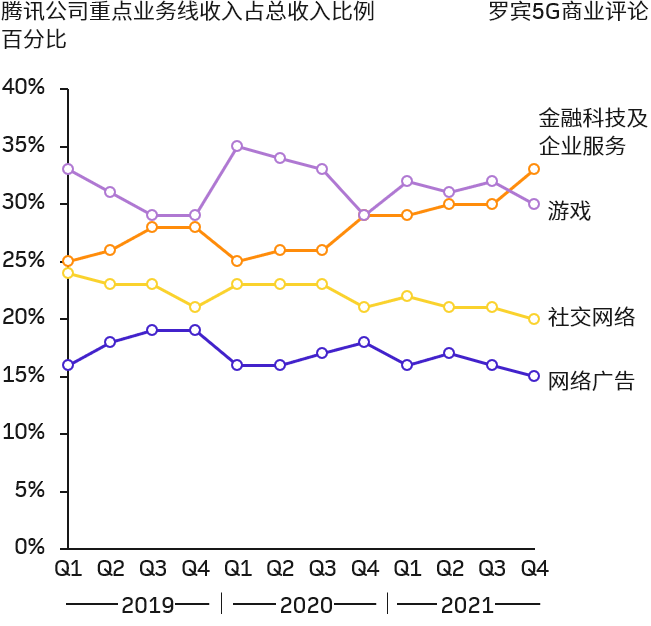

图一是腾讯过去三年的重点业务收入结构的变化,可以看到两点趋势:

(1) 2B 类业务(金融科技及企业服务,主要是腾讯云)一路攀升,在2021Q4 首次超过游戏业务,成为腾讯第一大收入板块;

(2) 游戏业务在疫情初期(2020 上半年)发展迅猛,后面遭遇了一系列监管的调控影响;

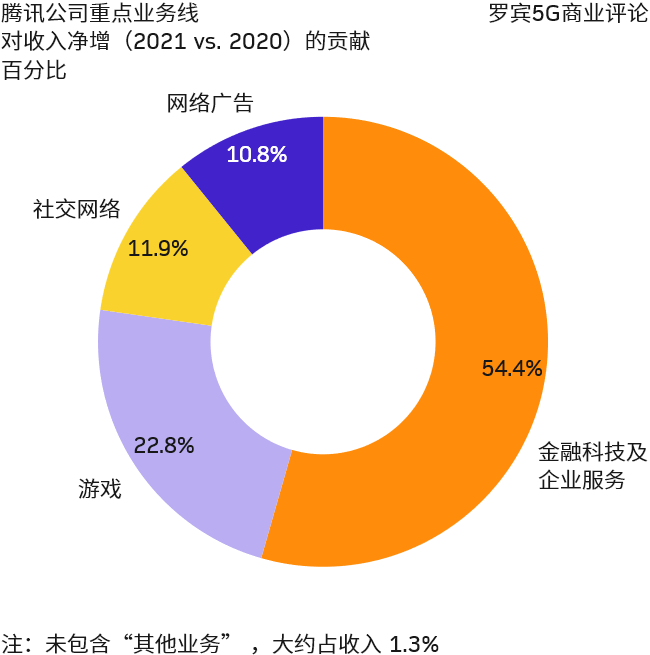

从收入净增角度,对比 2021 年和 2020 年,54% 的增量来自 2B 业务板块。

不仅是大型互联网公司,电信运营商过去两年的新增收入中,也有很大比例来自云计算和企业数字化服务。

虽然 2B 类业务相对低利润、定制、营销费用多等共性问题,但从营收体量角度,无论是互联网巨头,还是三大运营商,皆验证了 2B 类业务的市场潜力。

风险投资机构 ICONIQ Capital 根据旗下所投资 SaaS 企业的调研数据显示,对于 ARR 年化在 1 亿美金以上的公司,人均年化收入(ARR per FTE)中位数为 24.9 万美元。

规模更小的早期和成长期企业的人均 ARR 收入则少得多(13 万美元、17.2 万美元)。

从这个角度看,在 SaaS 的不同阶段,越是大型公司人均 ARR 越高。

传统胶片相机有漫长的历史,2000~2010 这十年迅速被数码相机代替。而 2010 年开始,智能手机的拍照功能又对数码相机进行了大幅代替。

从 2010 到 2022 年,全球相机出货量下跌了 93%。

整个故事可以分为两段:(1) 赛道内的数字化代替;(2) 赛道直接消失 ……

2008 年中国还处于 3G 前夕,全国还处于 2G GSM 和 CDMA 阶段,所谓的移动游戏更多是一种运营商的增值业务。全国移动游戏的收入为 1.5 亿人民币。

经过 3G、4G 两个周期的发展,移动游戏已经成长为了一个大型行业。2019 年全国移动游戏市场规模达到 1,581 亿元,增速也逐渐放缓到 15~20% 左右。

新冠疫情导致消费者在家庭和室内的停留时间大幅增加,移动游戏取得了爆炸式增长,天风证券预计 2020 年可突破 2,000 亿元,同比增幅达到 32.6%。

移动网络的每一次加速都会催生新一代的游戏内容和玩法。2,000 亿的市场基础为产业创新 5G 时代的移动游戏做了很好的铺垫。