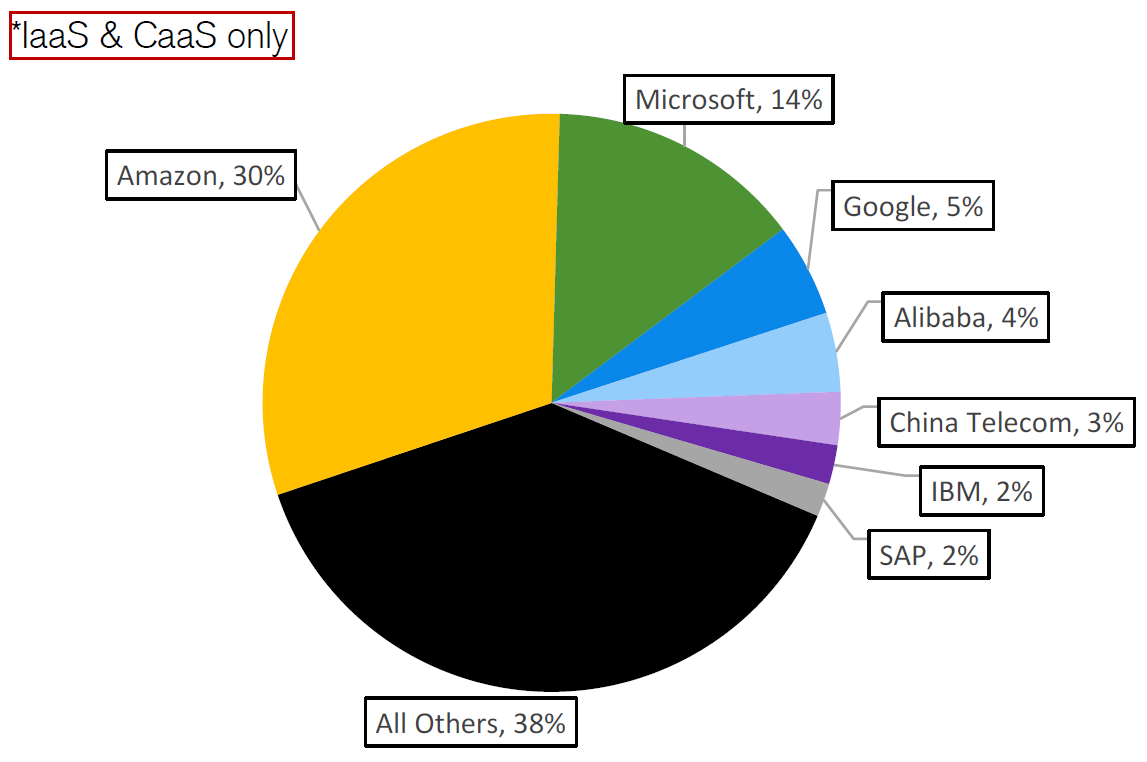

Credit Suisse 基于 OMDIA 的数据,绘制了全球云计算础设施(IaaS + Containers as a service)2020 年市场份额。

Amazon (30%) 和 微软(14%)遥遥领先。

从全球视角看,第二梯队中的 Google(14%)、阿里巴巴(4%)、中国电信(3%)、IBM(2%)和 SAP(2%)差距并不是很大。

还有 38% 份额来自其他玩家。可见云计算(公有云、私有云、混合云)服务的市场集中度更贴近传统 B2B IT,而不是 2C App。

对于电信运营商而言,边缘计算基础设施的应用场景有若干种,可以是通信网自身的应用,也可以是服务第三方应用。

STL Partners 近期调研了 150 名运营商从业人员,围绕所在企业与互联网公有云企业合作,在边缘计算的具体类别。

(1) 39% 的对象选择第三方应用部署于网络边缘;

(2) 16% 的对象选择第三方应用部署于客户侧;

(3) 16% 的对象选择了用于客户侧的 4G/5G 专网。

根据 IDC 的数据,全球公有云(IaaS+PaaS+SaaS)在 2019 年收入规模达到 2,334亿美元,同比增加 26%。

Robin Comments:

(1) 如此巨大的基数上,还可以实现高速增长,说明远未到天花板;

(2) Top 5(AWS、Microsoft、Salesforce、Google 和 Oracle)占据了三分之一的份额;

(3) Top 5 的收入同比增幅为 35%,高于大盘整体的 26%,说明领先者在扩大差距;

(4) IaaS 和 PaaS 增幅都在 ~38% 左右,而 SaaS 为 ~20%,显示基础设施部分增长更为迅猛;

(5) 对于新玩家机会角度,虽然 Top 5 已经很大了,但也并非高度垄断的市场,IaaS + PaaS,第二梯队玩家仍然有大机会;SaaS 则体现了更广义的长尾特征。

附件数据来自 Open Signal 的测试数据,从用户侧角度看各家公司的宽带网络体验。

从结果看,T-Mobile 5G Home(FWA 固定无线接入)强于 AT&T 的固定宽带;而美国固定宽带网络的领头羊 Comcast Xfinity,T-Mobile 5G Home 也不落下风。

这些数据也可侧面解释了,为什么作为一家移动运营商 T-Mobile,能够通过 5G 技术手段获得了近两年美国固定宽带的净增用户的大部分。