对比 4G,5G 的速率优势在 FWA(Fixed Wireless Access 固定无线接入)上正扮演越来越重要的角色。

根据爱立信的研究,当前每个地区都有超过 50% 的运营商提供FWA服务。过去 6 个月,固定宽带普及率最低的地区增长最快,即中东和非洲、中欧和东欧、亚太地区以及中美洲和拉丁美洲。这些地区增长了4-13个百分点。中欧和东欧自2020年2月新冠疫情以来增长了近 25个百分点。在全球范围内,其普及率位居第二,为84%,而西欧是 FWA 普及率最高的地区,为 93%。

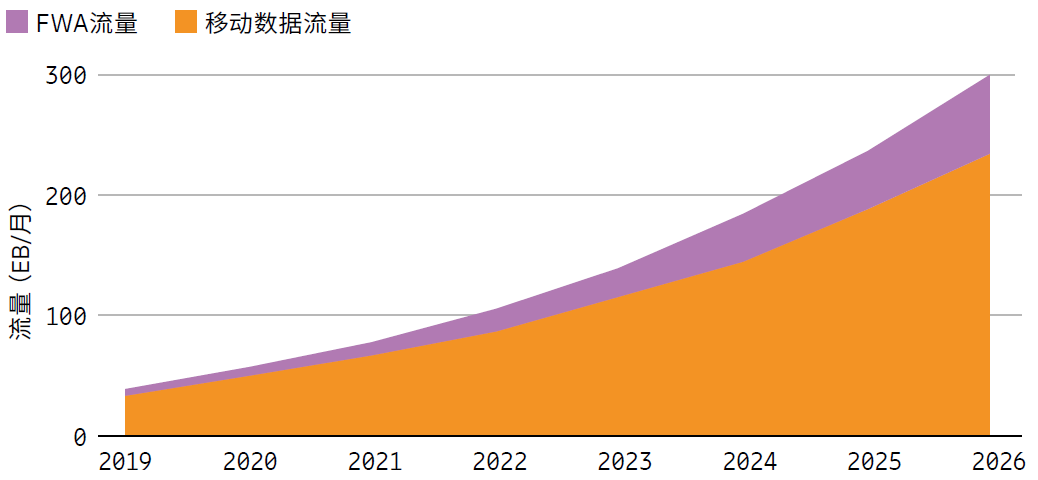

爱立信认为到 2020 年底,FWA数据流量约占全球移动网络数据总流量的 15% 左右。预计到 2026 年,这一数字将增长约 7 倍,达到 64EB,占到全球移动网络数据总流量的 20%。

注:FWA 被定义为通过支持移动网络的客户端设备(CPE)提供宽带接入的连接。这包括各种形态的CPE,如室内(桌面和窗户)和室外(屋顶和壁挂式客户端设备)。不包括基于电池供电的便携式Wi-Fi路由器或上网卡。

T-Mobile 在 2021Q4 - 2022Q3 期间,美国家庭宽带用户一共净增 328 万户中,获得了 51.8% 的份额。

T-Mobile 的产品并非基于光纤接入,而是基于 5G FWA(固定无线接入)。

附图来自 T-Mobile 披露的客户迁转的原因,低价是最重要的因素。

2022 年全球固定宽带用户总数为 13.21 亿,PwC 预计到 2027 会增长到 14.11 亿,绝对值增加 9000 万户。

从细分领域看,光纤的占比会进一步提升,2027 年占比可达 76%。

基于 4G 和 5G(重点是 5G)的 FWA 的增速最大,2027 年可达 8,000 万户对比 2022 年的 4,300 万户接近翻倍。

基于 Tefficient 咨询公司的研究,欧洲运营商的移动网络流量呈现很多的价格差别。

有大约 20% 的运营商每 GB 流量收入在 1 欧元以下,也有 10% 以上运营商在每 GB 流量 6~8 欧元以上。

差别在 6~8 倍以上。

注:数据源自 Tefficient 根据用户使用量和收入的推算,不是套餐销售价格。