延伸阅读

云计算

Bain

对于企业 CIO 来说,无论是传统 IT 采购,还是公有云服务的采购,总会本能的考虑引入多个供应商。

根据 Bain 在 2020 年的调研,三分之二的 CIO 希望引入多家公有云服务商,避免被单一服务商锁定( lock-in)之类。

与此同时,Bain 调研也发现,即便引入了多个云服务商,企业在开支上还是很大比例倾斜到 “第一朵云”。

AI

IDC

IDC 咨询公司发布了 2024 年中国 AI 基础设施 IaaS 市场份额数据。

阿里云以 23% 的份额位居首位,华为云、火山引擎、中国电信、AWS、腾讯云、百度云和商汤位列其次。

市场格局还处于 “未稳定” 状态。

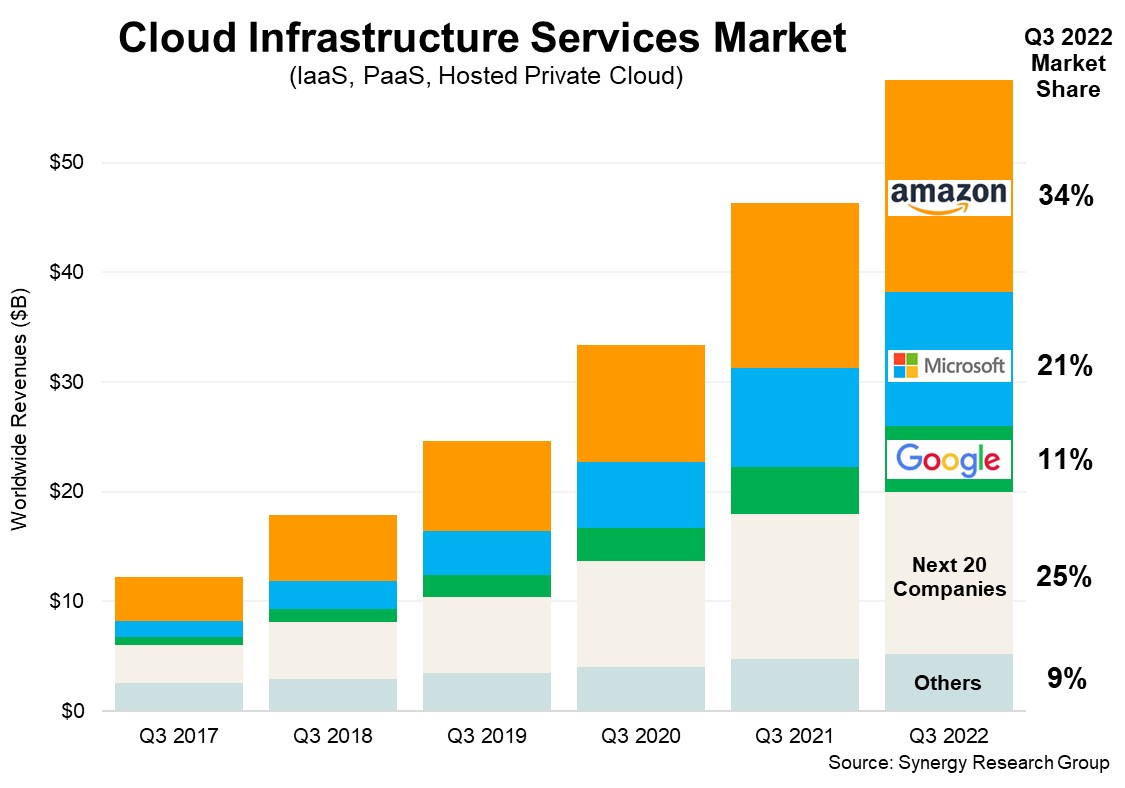

云计算

Synergy Research

Synergy Research 数据显示 2021Q1 企业在云基础设施服务方面的支出超过 390 亿美元,比2020Q1 增长了 37%。

主要玩家可分为三类:

(1) 领头羊:微软与亚马逊占据了全球云计算收入的一半以上;

(2) 快速追赶者:Google、阿里巴巴、腾讯云和百度云;

(3) 专业化的利基市场玩家:IBM、Salesforce、Oracle、NTT、SAP 和 富士通,通常这些玩家在某个领域有对自己的独特价值。