延伸阅读

主机托管

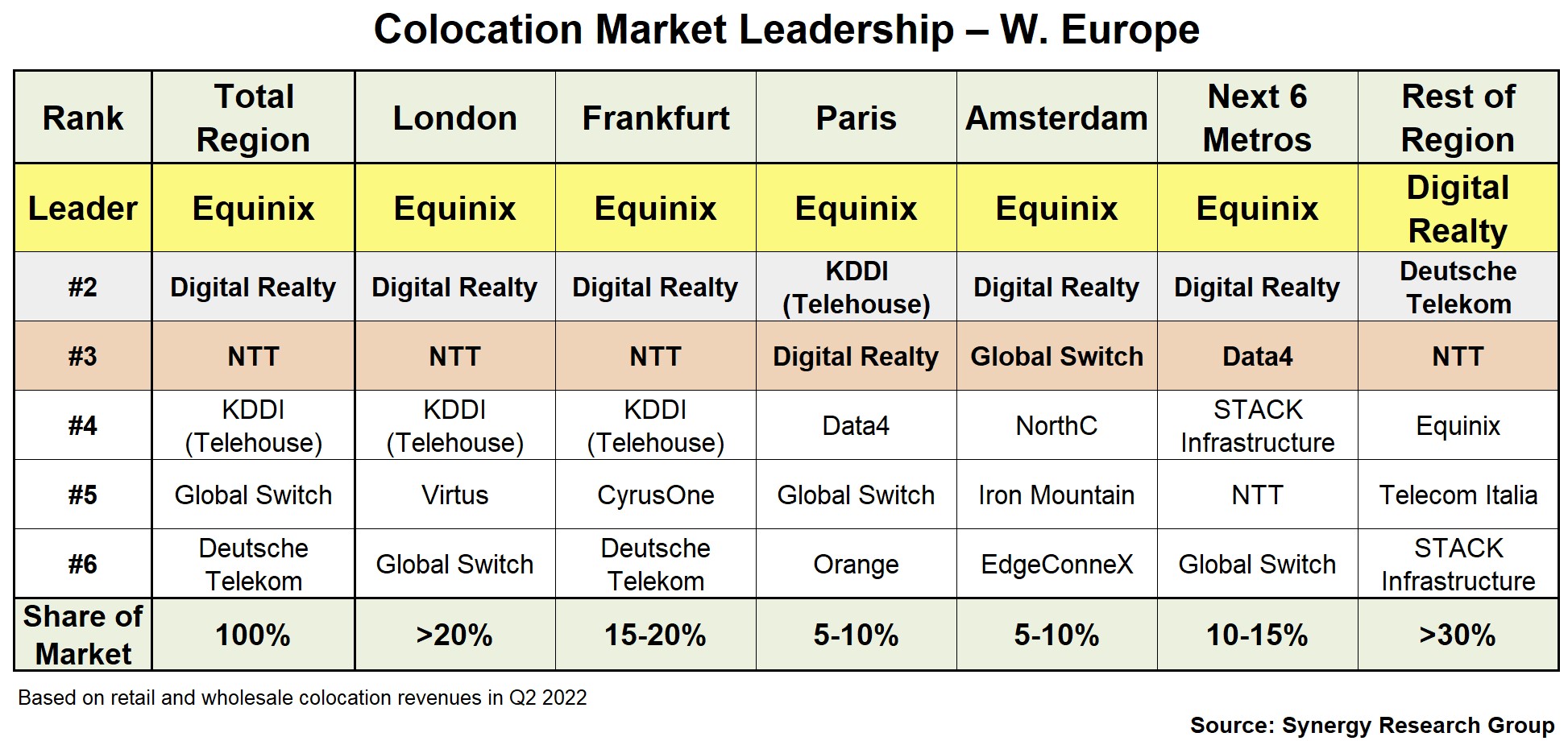

Synergy Research

相对而言,数据中心的主机托管商(Colocation)没有云计算服务商那么 “风光”,算相对体力活,但仍然是一个不错的生意。

根据 Synergy Research 的数据,2020Q1 全球主机托管收入达到 95 亿美金,同比增加 7%。从客户需求来看,来自 Hyperscale operators (包括:IaaS, PaaS, SaaS, 搜索引擎、社交网络和电子商务)的采购需求增长更为迅猛,增长率达到 22%。

通常来说,大型互联网公司会管理若干个特大型数据中心和局部小型中心的服务器。结合下图的数字看,可以看出:大型互联网公司会维持一个配比,哪些是自建数据中心,哪些是从主机托管商处采购服务,而不是自建。100% 租用,或者 100% 自建都不是最优解。

全球角度看,代表性的主机托管商包括:Equinix, Digital...

OPEX

Analysys Mason

Analysys Mason 咨询公司认为,全球运营商围绕 IT 相关的几项大类别的运营支出(OPEX)中,呈现几点变化:

(1) 云计算相关支出(云服务、云服务相关的数据中心、相关连接费用)会持续增加,随着云化的深入;

(2) 传统数据中心 和 传统 IT 支出会持续下滑;

(3) IT 服务会持续增加;

(4) 整体会增加,因为迁移到云端,并不意味着传统 IT 支出会直接降下来。

每GB价格

Tefficient

基于 Tefficient 咨询公司的研究,欧洲运营商的移动网络流量呈现很多的价格差别。

有大约 20% 的运营商每 GB 流量收入在 1 欧元以下,也有 10% 以上运营商在每 GB 流量 6~8 欧元以上。

差别在 6~8 倍以上。

注:数据源自 Tefficient 根据用户使用量和收入的推算,不是套餐销售价格。