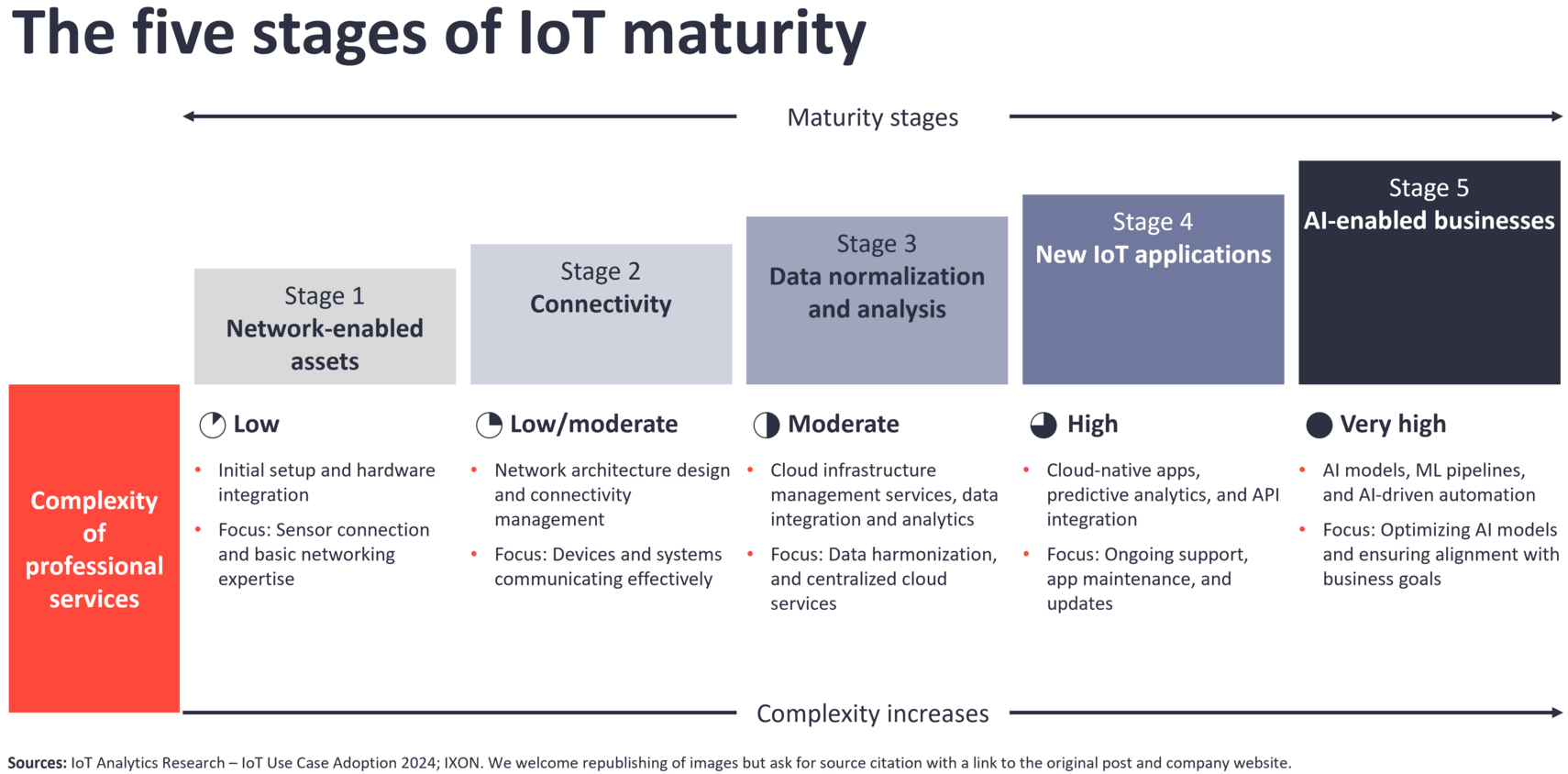

几乎所有企业都会存在不同程度的 IoT 应用。研究机构 IoT Analytics 给出了一个参考框架,用来定义企业物联网项目的演进成熟度。

阶段 1:Network-enabled assets 某些物理资产被联了网。

阶段 2:Connectivity 企业对物联网的组网有完整的网络设计和架构。

阶段 3:Data normalization and analysis 数据被例行的采集和分析应用。

阶段 4:New IoT applications 开始提供创新的(以前没有的)应用案例。

阶段 5:基于 AI 使能的业务。

这个框架的一个启示是,如果基础的联网、数据采集和分析都没有做好的话,直接搞 AI 创新,可能不容易找到合适的 Use case。

无论是 IoT,还是 AI,企业侧的实施,通常以来咨询顾问、系统集成服务、培训,以及管理服务等。

ODMIA 预计 AI 类专业服务的市场空间会从 2023 年的 330 亿美元提升到 2027 年的 1,210 亿美元。

对比而言,IoT 类专业服务的市场空间会从 2023 年的 220 亿美元提升到 380 亿美元。

Leopold Aschenbrenner 研究认为,如果模型训练 AI 算力的规模每年增长 0.5 个数量级,到 2030 年 AI 将耗费美国 20% 的电力。

从这个角度看,AI 竞争到最后也是能源之争。能量信息融合的趋势可见一斑。

贝恩公司针对美国和欧洲的 500 名工业互联网决策者的调研发现,从 2018 年到 2022 年,开展 PoC(概念验证)的企业增长了 20%。预计到 2026 年,还会再增加 20%。

就 PoC 而言,几乎所有的验证都反馈 IoT 降低了生产成本或提升了收入(30-40%)。

但,另一方面,这些 PoC 项目的规模复制应用进展并不好。五分之四的调研对象反馈,他们的 PoC 项目能规模实施的比例低于 60%。

主要障碍中,项目集成工作过于复杂、IoT 厂家能力不够、全周期支持成本过高是 Top 3 理由。