2022 年前后,知名工具软件服务商 37 Signals 开始将其在 AWS 上运行多年的 SaaS 应用 “下云”,从公有云迁回自有的数据中心服务商上。

近期数据披露显示,到 2024 年,37 Signals 的云业务账单从原来的 320 万美元/年降至 130 万美元,每年节省近 200 万美元。

而用来承载这些 “下云” 工作负载,37 Signals 购买了一批 DELL 的服务器,一共花费了 70 万美元。

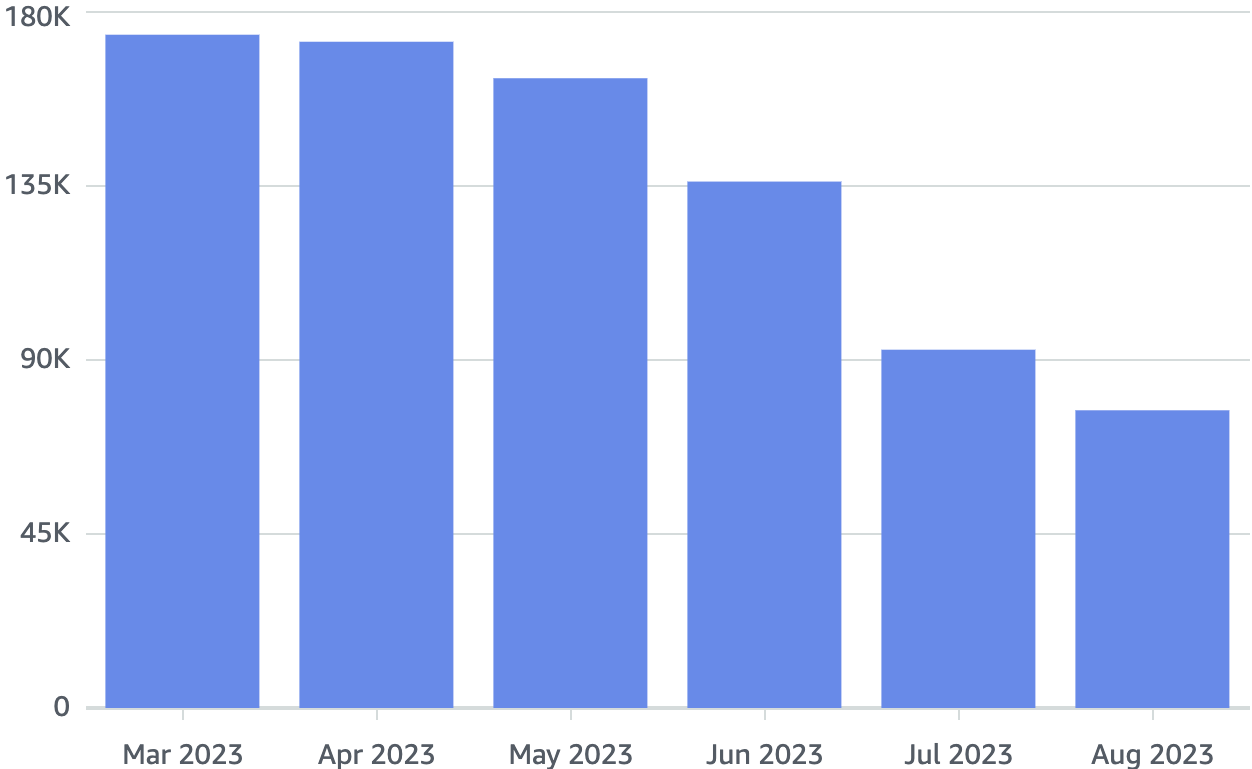

附图是 37 Signals 在 2023 年 3 月到 8 月 AWS S3 存储的月度账单变化。

451 Research 对全球主要公有云服务商数据监测显示,从商品 SKU 的变化情况看,(在非计算类)上架产品中,66% 的变化在数据库类,7% 在网络类、6% 在终端侧用户的计算、5% 在存储类、4% 在分析类。

一个启示:哪个类别变化最频繁,反映了市场供需变化更热点。

Synergy Research 咨询公司数据显示,2023 年全球公有云(IaaS + PaaS)和私有云的市场空间为 2,700 亿美元,同比增长了 19%。

Top 3 (Amazon、Microsoft 和 Google)的总份额仍然在持续增加。其中,Amazon 的份额有所下降,而 Microsoft 上升势头更加迅猛,从 2018 年的 15%,提升到了 2023Q4 的接近 25%。

Microsoft 的云基础设施服务和 Amazon AWS 的打法还是有相当不同的。尤其是 Azure 和Office 365 系列的捆绑,以及 OpenAI 等合作。

Microsoft 云服务上可作为一个经典案例,追赶者如何通过重新定义赛道来获得成功。

一般来说,对比通用算力环境,使用专用网络硬件在执行特定功能时能耗效率会更高。

但这也面临一个问题,企业自有的专用网络设备并不是 “任何时候都是满负荷” 的。此类设别如果是满负荷运转,自然单位处理效率是最高。

Analysys Mason 咨询公司的研究显示,针对 “网络防火墙、WAF、DDoS 防攻击、负载均衡、WAN 优化、SD-WAN” 等网络软硬件设备,如果迁移到云端,有望将碳排放量减少 78-96%。