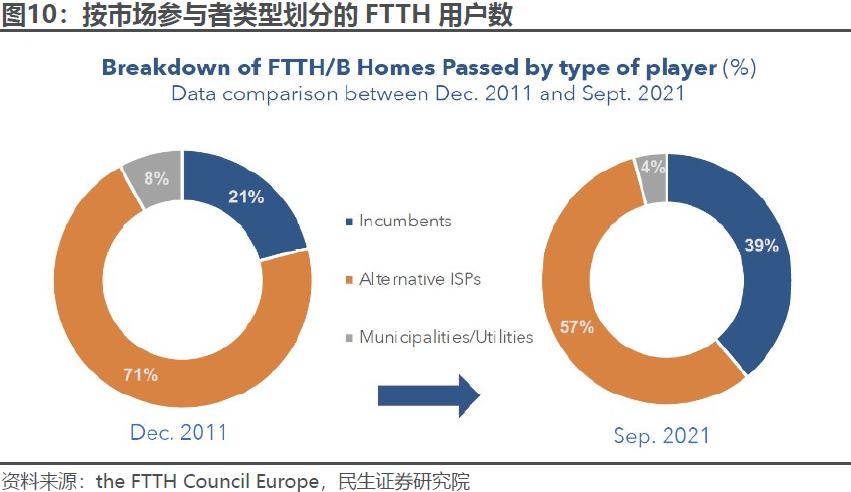

FTTH Council 的一组数据,对比了 FTTH/B 家庭宽带用户提供商的份额分布。

从 2011 年到 2021 年,传统电信运营商(Incumbents)的份额从 21% 提升到了 39%;而第三方区域宽带接入商(Alternative ISPs)的份额大幅缩小,但仍然占据了 57% 的份额。

和移动网络不同,从理论上讲,固网宽带并不需要全程全网的覆盖。只要聚焦某一块区域,就可以成立一家小型宽带服务商。

当然,这个逻辑目前在中国大陆并不明显。三大运营商的白热化竞争背景下,独立家庭宽带服务商的空间很小。

通过 5G FWA 来实现固定无线宽带,代替光纤 FTTH 的一个前置条件是:当地已经有了 5G 大网,而固定光纤资源正好缺乏(注:全球很多地区都缺乏)。

对于运营商来说,5G FWA 实际上复用了大网的资源,只需要考虑边际成本,这是很划算的。

GSMA 的一项研究显示,如果可以复用大网资源,5G FWA 在美国、欧洲、东南亚和拉丁美洲,均可有效节省成本(对比新建 FTTH)。

当然,此逻辑在东亚会比较难,因为东亚中日韩有极好的光纤资源覆盖。

Opensignal 针对国际市场二十个大城市的现网测速用户数据显示,漫游用户会花费更多时间在 Wi-Fi 上,对比本地用户。

这个观点有些反常识,一般来说漫游用户属于 “外地人” 可能有更多移动化的需求。但考虑到漫游费通常比较贵,所以经济性可能是关键影响因素。

附件数据来自 Open Signal 的测试数据,从用户侧角度看各家公司的宽带网络体验。

从结果看,T-Mobile 5G Home(FWA 固定无线接入)强于 AT&T 的固定宽带;而美国固定宽带网络的领头羊 Comcast Xfinity,T-Mobile 5G Home 也不落下风。

这些数据也可侧面解释了,为什么作为一家移动运营商 T-Mobile,能够通过 5G 技术手段获得了近两年美国固定宽带的净增用户的大部分。