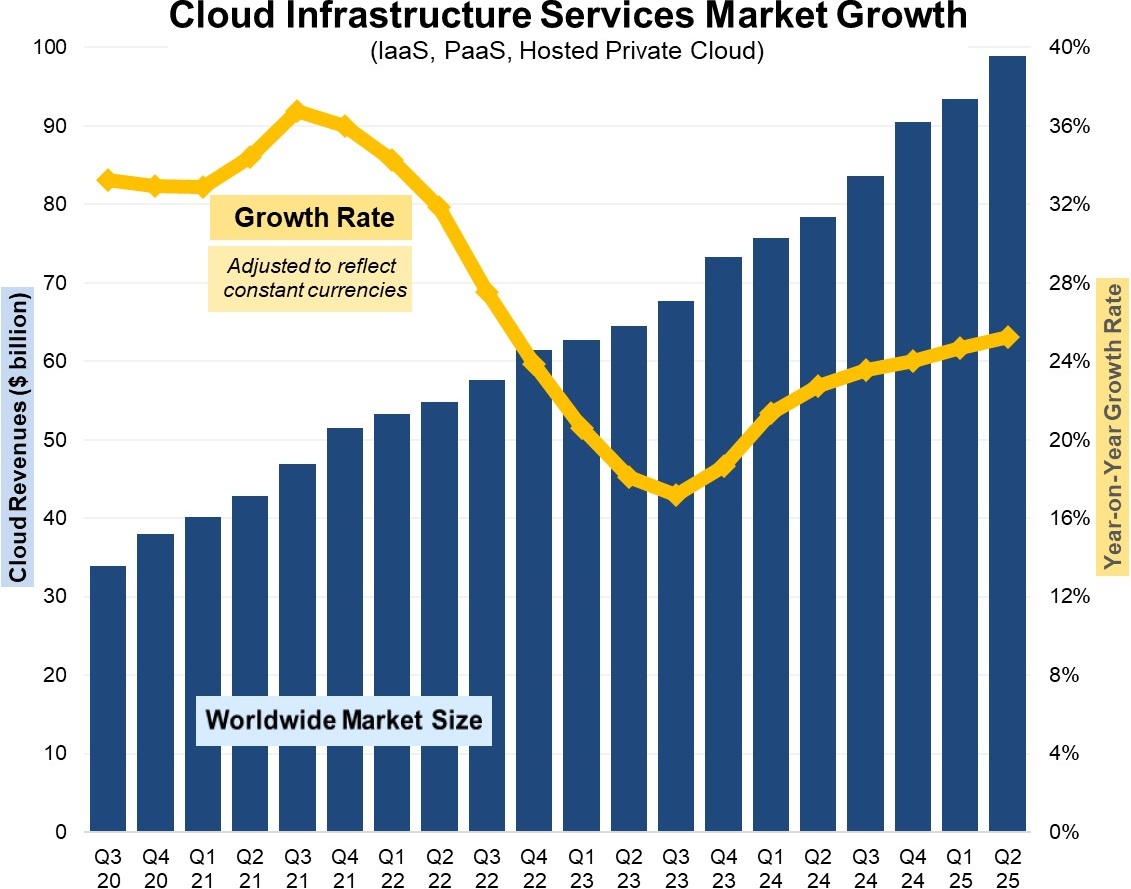

Synergy Research 研究显示,2025Q2 全球云基础设施服务(IaaS、PaaS、私有云)在单季度的收入逼近 1,000 亿美元,增幅仍然高达 25%。

Top 3 AWS、Azure、Google Cloud 份额分别为 30%、20% 和 13%。

第二梯队中,CoreWeave、Oracle、Databricks 和华为也获得了高增长。

其中,CoreWeave 是 Nvidia 大力支持的 GPU 云服务商,两年时间从零发展到单季度十亿美元级的收入增长。

Gartner 估计 2023 年全球公有云最终用户侧的开支将接近 6,000 亿美元(5,918 亿美元)。从大类别看,云计算经典三件套(IaaS、PaaS、SaaS)贡献了大部分空间,体量基本都在 1,400~2,000 亿美元之间。

云管理和安全服务的开支也保持了高速增长,2023 年可达 417 亿美元。桌面云(Desktop-as-a-Service)的体量仍然还比较小(2023 年 31 亿美元)。

根据信通院的研究,全球数据中心市场近五年保持了 9~10% 的增长率,2021 年市场规模达到 679 亿美元。预计 2022 年可达 746 亿美元。

数据中心属于历史悠久的经典赛道,一度被认为投资价值偏弱。但随着近年云计算和数字化的兴起,尤其是从地方经济发展和城市建设角度,数据中心受到的关注度显著提升。

注:此处数据中心服务商收入仅包括数据中心基础设施相关收入,不包括云服务等收入,企业自用数据中心不产生相关收入。

从传统角度,投影仪是一种企业侧用的设备,主要用于团队会议。根据据天风证券的研究,中国每年投影仪的出货空间为四百多万台。

近年来,家用投影仪销售数量在稳定上升,投影仪作为一个 “家庭最大的屏幕” 逐渐成一种主力的终端形式。

2019~2020 每年家用投影仪出货量在两百多外台,围绕这块的内容和网络带宽拉动值得思考。